住宅ローンの金利タイプは大きく、「変動金利型」と「全期間固定金利型」と「固定金利期間選択型」に大別されます。一般的に、全期間固定金利型よりも、固定金利期間選択型や変動金利型のほうが金利は低く設定されています。ただ、変動金利型は金利上昇のリスクがありますが、全期間固定金利型は、完済するまで金利が変わりません。 近年、全期間固定金利型、中でも「35年固定金利」が注目されていることをご存知でしょうか。【フラット35】がその代表格といえますが、35年間金利が変わらないため、毎月の返済額が一定になるのが大きな特徴です。一般的に、住宅ローンは35年で組むことが多いため、「35年固定金利」はイコール「全期間固定金利」の住宅ローンといえます。なぜ35年固定金利の住宅ローンが注目されているのか、その理由について考えてみましょう。

「全期間固定金利」タイプの金利推移は?

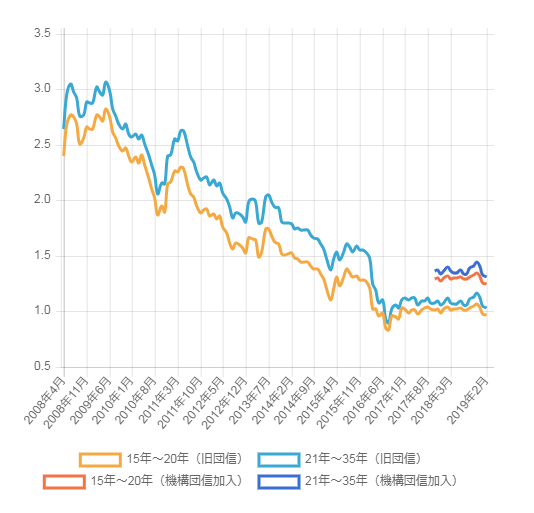

日本ではここ20年間、物価はほとんど変わっていないと言える状況ですが、金利は下がり続け、現在でも低水準を保ち続けています(下記図参照)。そのため20代や30代の人の中には、金利が上がることを想像できない人もいるのではないでしょうか。しかし、金利は一定とは限りません。「全期間固定金利」タイプの代表格である【フラット35】の金利推移を見てみましょう。

【【フラット35】の金利推移(スタンダードタイプの場合)】

2008〜2009年頃の金利は3%程度です。その後10年かけて、多少の上下を繰り返しつつも金利は下がり続け、現在の金利はかなり低い水準でとどまっていることがわかります。

今後の金利の動きについては、誰にも予測ができませんが、現在の金利水準を考えれば、これ以上金利が低下するとは考えにくく、金利上昇のリスクを考えておくべきでしょう。

そのため、変動金利型の住宅ローンを組んで金利上昇のリスクを気にするよりも、全期間固定金利型の住宅ローンを組んで、完済まで現在の低金利の恩恵を受けたほうが賢いといえるかもしれません。これらが今、全期間固定金利の住宅ローンが注目されている理由だといえます。

35年固定金利の住宅ローンにはどんな種類があるの?

35年固定金利のローンといえば、まず住宅金融支援機構(以下、機構)の【フラット35】が有名です。全期間固定金利型の代表といってもいいでしょう。

機構は金融機関と連携し、35年間固定金利の住宅ローンを私たちに提供しています。機構の経営理念は、「住宅金融市場における安定的な資金供給を支援」することです。そのため、国民が安定して住宅を購入することができるよう、金利上昇のリスクがない【フラット35】を取り扱っているのです。

“住宅”への審査が厳しい?【フラット35】の特徴

機構の経営理念には「我が国の住生活の向上に貢献します」とも書かれており、安定した住宅ローンを提供することで、質の良い住宅を手に入れてほしいという考えが、その根底にあることが伺えます。

【フラット35】の審査で“住宅の質”を重視するのはそのためでしょう。 【フラット35】で融資を受けられるのは、所定の技術基準を満たした住宅に限られます。住宅の質が高ければ、それだけ価格が高くなるかもしれません。

しかし、通常の基準よりも、さらに厳しい基準を満たした住宅であれば、当初5年間、もしくは10年間、金利が0.25%引き下げになる【フラット35】Sの適用が受けられます。金利優遇を利用することで、良い家を購入できるチャンスが広がることは、【フラット35】を利用するメリットといえるでしょう。

また、借り入れの適用範囲が広いことも【フラット35】の特徴です。たとえば、セカンドハウスでの借り入れが可能ですし、敷地が借地であっても要件を満たせば融資を受けることができます。

商品性や返済方法も豊富で、親子2世代で住宅ローンを返済する親子リレー返済や長期優良住宅であれば返済期間が最長50年になる【フラット50】など、さまざまな種類の住宅ローンを取り扱っています。

民間の金融機関独自の35年固定金利住宅ローンもある

【フラット35】とは別に、民間の金融機関による独自の35年固定金利型の住宅ローンもあります。金利が変わらないのは同じですが、【フラット35】ではないので、【フラット35】Sの金利優遇は受けられません。

審査の特徴にも違いがあります。住宅ローンの審査は、物件(住宅)と人(申込者)の両面から審査が行われます。【フラット35】は住宅への審査が厳しい反面、人に対する審査はその他の金融機関と比較すると緩やかな傾向にあるといわれています。

年収に占める借入金の割合(総返済負担率)の基準はありますが、民間銀行の35年固定金利型の住宅ローンのほうが、年収要件や勤続年数の要件は厳しいことが多いようです。

民間金融機関の35年固定金利型の住宅ローンは、金利が上昇した場合のリスクを銀行自身が負わなくてはならないため、貸し倒れリスクを抑えるために審査が厳しくなってしまうのだと考えられます。

なお、アルヒ株式会社の「ARUHIフラット35」では、勤続年数の最低期間を定めてはおらず、安定した収入があると判断されれば申し込み可能で、育休・産休・介護休暇を取得している場合でも利用可能です。

また、勤務形態が契約社員・派遣社員・パートの方も、転職・就職・起業後間もない方でも、収入の継続性があると判断できれば、申込者・収入合算者とで、全額を収入としてみることもできます。

(参考:ARUHIフラット35の詳しい紹介はこちら)

【フラット35】と民間銀行の35年固定金利商品の比較

【フラット35】と都市銀行、地方銀行などの民間銀行の35年固定金利型の住宅ローンを比較してみましょう。

【フラット35】については、【フラット35】の取り扱い件数が8年連続第1位(※)のアルヒ株式会社の「ARUHIフラット35」と「ARUHIスーパーフラット8S」をあげました。

※2010年度~2017年度統計【フラット35】融資実行件数(ARUHI調べ)

【金利を比較すると?】

| 商品 | ARUHIフラット35S(借入比率9割以下) | ARUHIスーパーフラット8S(借入比率8割以下) | M銀行(メガバンク) | A銀行(地方銀行) |

| 金利 | 1.06%(11年目以降1.31%) | 0.96%(11年目以降1.21%) | 1.62% | 1.70% |

※2019年2月現在

※ARUHIフラット35Sは機構団信加入タイプ、ARUHIスーパーフラット8Sは一般団信加入タイプとする。フラット35S(金利Aプラン)適合物件とし、当初の引き下げ金利を表示

※フラット35S(金利Aプラン)の場合、当初10年間金利がマイナス0.25%

こうして比較してみると、金利は金融機関ごとにかなり差があることがわかります。もちろん、民間銀行の住宅ローンの中にも大きく差があります。特に地方銀行は地域によっても金利差が変わります。地域の銀行を利用したい場合は、金利を事前に調べておきましょう。

まとめ

かつてなかったほど低い金利水準が続いていることを背景に、35年固定金利の住宅ローンが注目を集めています。しかし、同じ35年固定金利とはいえ、商品や金融機関によって、金利や諸経費が異なっており、それぞれ総返済額は変わってきます。完済するまで金利が変わらない35年固定金利の住宅ローンは、借りる側にとっては、もともとリスクが少ない住宅ローンではありますが、金利だけでなく諸経費などの総額も含めて比較することで、よりお得なローンを選ぶことができるのではないでしょうか。ぜひ住宅ローン選びの参考にしてみてください。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア