住宅ローンで後悔している人は多いものです。住宅ローンで後悔し始めるのはどんなときなのでしょうか? また、後悔したときに打つ対策はあるのでしょうか。これから住宅ローンを組もうとしている人や、いま後悔している人にお伝えしたい住宅ローンについてお伝えします。

住宅ローンを後悔し始めるタイミングは?

大丈夫と思って借りたのに、ふと気づいたら貯蓄を取り崩しながらローン返済していた、ということではいつかは家計が破たんしてしまいます。住宅ローンはどんなタイミングで「借りすぎた!」と後悔するのか、その時期と理由を具体的に考えてみましょう。

1.固定資産税の負担

今の家賃並みのローン返済で、と考えて住宅ローンを組んでしまった場合、固定資産税など住まいの維持費を考えていなかった方も少なくありません。賃貸では固定資産税は大家さんが払ってくれましたが、購入後は自分で支払う費用です。

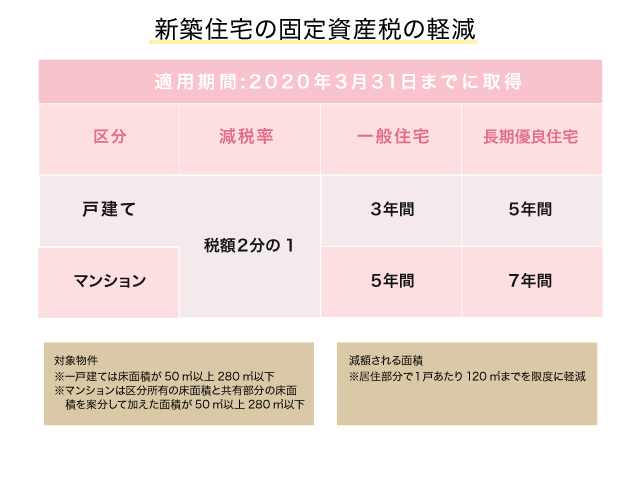

また、住宅の性能や建物の構造にもよりますが、一定の条件を満たした新築住宅は当初3~7年間は固定資産税が1/2に軽減されます。税金の軽減のことを知らないと、当初の軽減期間が終わったのち、急に固定資産税が上がり驚く人もいるようです。

2.メンテナンスの費用がかさむ

固定資産税に加え、家の修繕費も購入後はすべて自己負担となります。当初10年くらいは小さな修繕や庭木の手入れくらいで済むかもしれませんが、20年、30年と時間が経てば外壁の塗り替えや屋根の葺き替えなど100万円単位のお金がかかります。マンションの場合も、共用部分のメンテナンスは管理費や修繕積立金で積み立てますが、自分の部屋についてのリフォームや修繕は自己負担となります。

本来は、家の修繕費として購入時から1万円、2万円と計画的に積み立てておけば安心なのですが、ローン返済で家計が目いっぱいになってしまい、積み立てないまま修繕が発生すると、住宅ローンを後悔するきっかけになってしまいます。

3.家族が増えた

結婚してすぐ家を建てた、一人目の子どもが生まれた時に家を買った、という場合、住宅ローンを組んでから家族が増え、家計費がふくらみます。家族が増えた時の家計費や教育費を想定しないでローンを組んでしまった場合、急に家計が苦しくなったと感じることもあるでしょう。

結婚して共働きの時に家を買い、その後子どもが生まれて夫婦どちらかが会社を辞めた場合、収入が大きく減るにもかかわらず、住宅ローンの返済額は変わりません。「何とかなるだろう」「今考えてもよくわからないから」と見切り発車してしまったことで、せっかく家族が増えたのに、住宅ローンを後悔することになりかねません。

また、今は兄弟が少ないこともあり、親御さんの介護で急に親と同居することになり、家族が増える人もいます。同居しなくても、遠距離介護や介護離職をする人など、介護に思わぬお金がかかり、ローンを後悔するタイミングとなる人もいます。

4.給料が上がらない

少子高齢化で、働く世代の社会保険料や税金の負担は重くなる一方です。額面の収入が多少上がっても手取り額はなかなか上昇しない時代となりました。転職や能力給、非正規雇用などで給与の上昇も予想しにくい時代です。給与上昇を見込んだローンの返済計画で思わぬ後悔をする人もいます。

5.金利が上昇した

低金利が続く中、金利上昇に対する準備を忘れている人も多いのではないでしょうか。現在は低金利でも、35年間絶対に金利が上昇しないという保証はありません。変動金利で借りている方はもちろん、お子さんが小さいのに当初10年固定金利型で借りてしまった方は返済額が上がった時の家計を意識しましょう。特に当初固定金利期間10年が終了して借入金利が上昇するタイミングと、教育費がかかる時期が重なってしまうと、住宅ローンを後悔することになりかねません。子どもが小さい家庭では、教育費のピーク時期に安心して返済できる、長期固定金利型を選んでおくのも一つの方法です。

住宅ローンを後悔し始めたら実行したいこと

では、住宅ローンを後悔し始めたらどうすればいいのでしょう。決定打はなかなか見つからないかもしれませんが、少しでもローンの負担感を軽減できそうなことがあれば、さっそく実行に移しましょう。

1.住宅ローンの借り換え

既に1%以下など低金利で借りている人も多いと思いますので、誰もが効果が出るかどうかはむずかしいところです。しかし、今の金利より低い金利を見かけたら各金融機関のホームページ上のローンシミュレーターで借り換えのメリットを試算してみてはいかがでしょう。今は借り換え時の諸費用をおさえた借り換え専用の住宅ローンや、諸費用を含めて借り換えができるローンもあります。

【無料で借り換えメリット試算】ARUHIの最新金利で住宅ローンシミュレーション>>

現在借りている住宅ローンの返済予定表を手元に準備し、諸条件を入力すれば、借り換えの諸費用も含めてメリットがいくら出るのか、またはでないのかがわかります。また、住宅ローンの一括見積もりができるサイトも複数ありますので、試してみましょう。

金利が低い現在、諸費用を含めた総返済額でメリットが出なくても、金利の上昇がない長期間の固定金利に借り換えるという考え方もあります。これから教育費がかかる、定年が近くなり収入が減る、という方は検討してみましょう。

2.家計の現状を把握して節約する

節約、節約と口で言うのは簡単ですが、実際に支出を減らすのは至難の業です。特にぜいたくはしていないのに、無意識のうちに無駄遣いをしてしまう、お金の使い方のくせのようなものが人はそれぞれにあるものです。家計のくせを知るためにも、節約の第一歩は現状の家計の把握です。

住宅ローンや保険料などの固定費、光熱費や携帯代などの変動費、食費や日用品など日々の生活で使うお金など、大まかに費目を分け、家計を見える化します。見える化することで節約のポイントも見えてきます。

楽をして節約をしたいなら、毎月決まってかかる大きなお金を見直すことです。たとえば保険の見直しをして毎月の保険料を減らす、車にお金がかかるなら手放すことはできないか検討する、携帯や光熱費などの基本プランを見直すといった方法が効果的です。

また、必要な貯蓄を先取りして残ったお金で生活できるよう、予算立てをして生活するくせをつけましょう。

3.働く収入を増やす

節約だけではなかなか家計が改善しない場合は、働いて収入を増やすことも考えてみましょう。既に夫婦とも正社員で共働きの場合はこれ以上収入を増やすのがむずかしいかもしれません。しかし、もしお子さんが小さいなどの理由で現在片働きなら、夫婦で働くことで劇的に家計が改善します。パートで毎月5万円の手取りしかなくても年間では60万円、10年働けば600万円の効果があります。節約だけで600万円の効果はなかなかむずかしいものです。現在の状況に合わせて働きながら、子どもの成長とともに働く時間を増やし収入をアップしていくこともできます。ぜひチャレンジしてみましょう。

また、長く働き続けることも収入アップにつながります。60歳以降も働けるようにスキルを身につける、小さな収入でもバカにしないでコツコツと働き続ける、ということも長い人生には大切なことです。

4.住宅ローンの返済をリスケジュールする

残念ながら、さまざま手を尽くしてもどうしても住宅ローンの支払いができなくなった場合、収入が大幅に減ったなど金融機関が認める理由があれば、住宅ローンの返済を見直してもらえる場合があります。一定期間だけは利息のみ返済する、返済期間を延ばして月々の返済額を減らすといった方法です。返済が滞る前に、必ず借りている金融機関に相談に行きましょう。

5.家を売却する

住宅ローンのリスケジュールもむずかしいと、最終的にはせっかく購入した家を売却することにもなりかねません。しかし、全額をローンで購入していた場合など、売却しても住宅ローンが残ってしまう場合もあります。残ったローンを一括で返済しないと売却さえもできません。最終的には自己破産の手続きをして、家計を再生することになります。

住宅ローンで後悔しないために

最後は自己破産という恐ろしい言葉まで出てしまいましたが、そうならないためには購入前に、将来の収支も予想した予算をしっかりとシミュレーションすることが大切です。現在が長い人生のどの時点なのかを意識し、現状の家計だけでなく今後の収入や支出を予想します。たとえば、お子さんが小さければ10年後、15年後の教育費、年齢が40歳を超えていれば定年後の年収が減る時期を見据えた返済計画が大事です。

また、住宅ローンを借りるのにどんな金利の種類があるのかなど、ローンについて基本的な知識を学んでおくことも大切です。不動産会社が資金計画を立ててくれる時の住宅ローンのシミュレーションはほぼ変動金利です。しかも最優遇の金利を使った0.5%台、0.6%台といった低い金利で35年ローンという長い期間の住宅ローンを試算する場合がほとんどです。思った以上に返済が楽だと感じ、つい借りすぎてしまう人もいるでしょう。

しかし、変動金利は今後35年間上昇しないという保証はありません。むしろお子さんの教育費がピークになる頃、定年を過ぎて収入が減った頃に金利が上昇したら、即家計が破たんしてしまいます。家計に余裕がない場合やお子さんが小さく今後教育費がたくさんかかることが予想される場合などは、当初の返済額が多少高く見えても、将来も返済額が変わらない全期間固定金利を選んで安心して返していくことも一つの方法です。

少なくとも予算を考えるときには全期間固定金利型で返済額をシミュレーションをし、全期間固定金利でも返せる返済力があってはじめて変動金利を選ぶことができるのです。

まとめ

家を買う前は、不動産会社の営業マンのやさしく楽しい営業トークで気が大きくなりがちです。購入前には夢が広がっていたはずなのに、購入後すぐに住宅ローンを後悔することになっては、せっかくの新居も台無しです。

住宅ローンの借入金額は、何となく返せそうな額や、借りられる最高の額から決めてしまうと、後々後悔するかもしれません。現状の家計を把握して、将来かかる大きなお金を積み立てる余力を持った上で、返済額から逆算して無理なく払える金額を決めることが大切なのです。

住宅は一生で一番大きなお買い物です。予算がわからない、住宅ローンの知識がない、将来の家計の動きを自分でシミュレーションすることはむずかしい、という場合は、ファイナンシャル・プランナーなどの専門家に相談してみることも一つの方法です。その際、住宅の販売や保険の販売とは関係ない専門家の方が、より客観的なアドバイスを貰えるでしょう。相談にお金をかけたとしても、短時間に住宅ローンのポイントを教えてもらえ、予算もわかります。予算がわかれば安心して家探しもできます。住宅ローンで後悔して人生を台無しにしないためにも、購入前にしっかり人生の予算を立てた上で住宅ローンを組みましょう。

▼【ARUHI】全国140以上の店舗で無料相談受付中

無料シミュレーション

この記事が気に入ったらシェア