住み替えのため、マイホームを買い換えた場合、新しい家でも住宅ローン控除を再び受けることができるのでしょうか。そのポイントとなるのが、居住用財産の「3,000万円の特別控除」をはじめとする譲渡所得の特例です。ここでは、買い換え後の新居で住宅ローン控除を受けるための要件と、譲渡所得の特例についてご説明します。また、譲渡所得の特例と住宅ローン控除の両方を受ける方法についても検討してみましょう。

そもそも住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを借りてマイホームを取得した場合に、10年間にわたって、住宅ローンの年末残高の最大1%が所得税から差し引かれて還付される制度です。

たとえば、その年の住宅ローン年末残高が2,500万円だった場合、控除額は25万円となります。ただし、納めた所得税が25万円よりも少なかった時には、所得税が全額控除されても控除しきれないことになってしまいます。そのような場合には、控除しきれない分は住民税から控除できることになっています。

ただ、住宅ローンの年末残高には限度額があります。一般の住宅の場合の限度額は4,000万円で、毎年の控除額は最大で40万円、10年間で最大400万円の控除が受けられます。

また、一定の基準を満たした認定長期優良住宅もしくは認定低炭素住宅の場合には、認定住宅の特例(「認定住宅の新築等に係る住宅借入金等特別控除の特例」)を受けられるので、限度額が5,000万円となります。

【住宅ローン控除の概要】

| 住宅の種類 | 入居日 | 住宅ローンの年末残高限度額 | 毎年の控除限度額 | 10年間の最大控除額 |

| 一般の住宅 | 平成33年12月31日まで | 4,000万円 | 40万円 | 400万円 |

| 認定住宅 | 平成33年12月31日まで | 5,000万円 | 50万円 | 500万円 |

> 【PR】今なら無料の住み替えガイドブックがダウンロード可能!「詳細を見てみる」

住み替えで住宅ローン控除を受けるための条件は?

マイホームを購入したものの、さまざまな理由から住み替えをすることがあります。マイホームを買い換えるために、新たに住宅ローンを組むことになりますが、住み替えをした後も住宅ローン控除を受けることはできるのでしょうか。

結論から申し上げれば、住み替えの場合であっても、要件を満たしていれば住宅ローン控除を再度受けることができます。ここで改めて、住宅ローン控除の要件について確認しておきましょう。

【住宅ローン控除が適用される要件】

| ・新築または取得の日から6ヶ月以内に入居し、控除を受ける各年の12月31日まで引き続き居住していること |

| ・控除を受ける年の合計所得金額が、3,000万円以下であること |

| ・新築または取得をした住宅の床面積(マンションは専有面積、戸建ては延床面積)が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己居住用であること |

| ・住宅ローンの返済期間が10年以上であること |

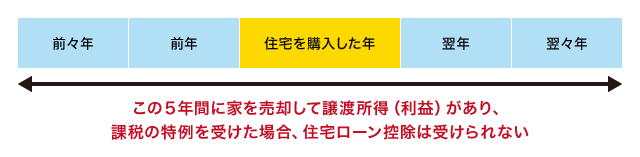

| ・居住した年と、その前後2年ずつの5年間に、居住用財産を譲渡した場合の「長期譲渡所得の課税の特例」などの適用を受けていないこと |

これらの要件のうち、住み替え後の住宅ローン控除を受けるために注意が必要なのが、「居住した年と、その前後2年ずつの5年間に、居住用財産を譲渡した場合の『長期譲渡所得の課税の特例』などの適用を受けていないこと」というものです。

家を売却して譲渡所得が出た場合、通常は所得税がかかります。譲渡所得とは、利益と言い換えていいでしょう。しかし、家を売却した場合の譲渡所得に対しては、減税の特例があります。そして、新たに住宅を取得して住み始めた年と、その前後2年間の合計5年の間で住宅を売却して利益が出た場合に、減税の特例を受けていると、住宅ローン控除を受けられないのです。

なお、譲渡所得は、住宅の売却金額から住宅の購入価格と売買にかかった費用を差し引いて計算します。

【譲渡所得の課税の特例に要注意】

>住宅ローン・お借り換え・ご返済・お住まいに関わるお困りごとは 「ビデオチャット相談」で無料受付中

無料シミュレーション

この記事が気に入ったらシェア