住宅ローンの借り換えには、事務手数料や保証料などの諸費用がかかりますが、実際にどれくらいかかるのかご存知でしょうか。実は金利などの条件によっては借り換えによる金利削減効果より諸費用の負担が大きくなってしまい、かえって損することもあるのです。ここでは借り換えにかかる諸費用の内訳と金額についてご説明するとともに、住宅ローンの借り換えで損をしないための考え方をお伝えします。

住宅ローンの借り換えには諸費用がかかる

住宅ローンの借り換えの際、無視できない負担になるのが諸費用(諸経費)です。借り換えをする場合には、少しでも低い金利の住宅ローンに借り換えたいと考えるため、ついつい金利にばかり目がいきがちですが、それだけでは十分ではありません。

借り換えの際にかかる諸費用の額は、借入額や返済期間によって変わってきますし、さらには金融機関によっても異なります。数十万円という負担になることも珍しくはないので、借り換えによって削減できる利息の負担額と諸費用の負担額を比較して、諸費用を支払っても借り換えをする意味があるかどうかを見極めなければなりません。

借り換えにかかる諸費用の内訳と金額は?

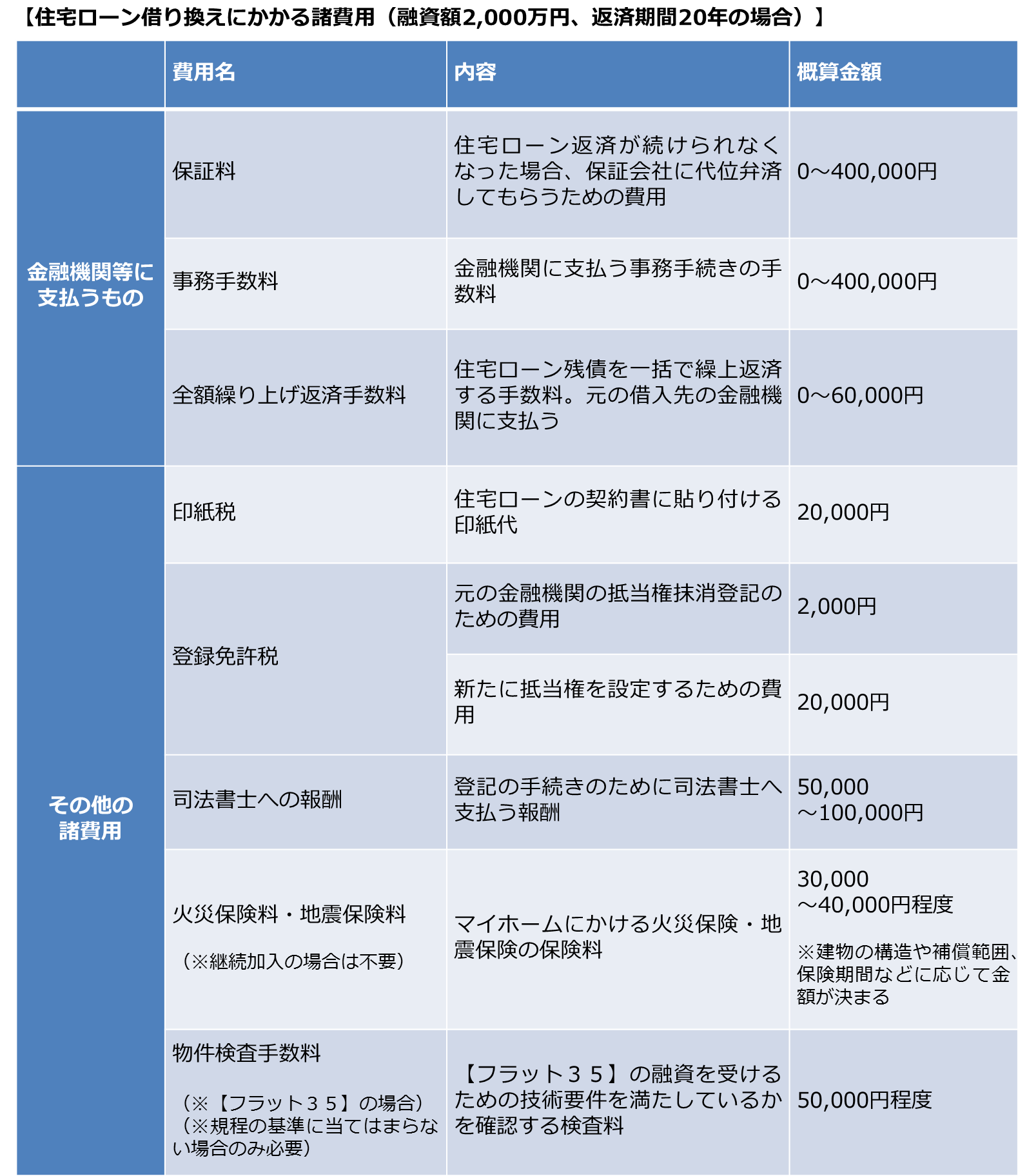

借り換えにかかる諸費用にはどんなものがあって、どれくらいの金額になるのでしょうか。諸費用には、「借り換えをする金融機関などに支払うもの」と「その他の諸費用」の2つがあると考えればわかりやすいのではないでしょうか。融資額2,000万円を返済期間20年で借り換えた場合の諸費用の内訳と概算の金額を見てみましょう。

負担が大きいのは「保証料」「事務手数料」

上の表にあげた費用のうち、負担が大きいといえるのは「保証料」「事務手数料」の2つでしょう。これらの費用については、金融機関によっては無料のところもあるなど、金融機関ごとに対応が異なるため、借り換えの際にはこれらの費用の負担がどれくらいになるかを事前に把握しておくべきでしょう。

借り換えにかかる諸費用をそれぞれ簡単に説明しておきます。まずは、金融機関等に支払う費用から見ていきましょう。

・保証料

保証料は、保証会社の保証を付けるための費用です。保証料については、金融機関によってかかるところと、かからないところがあります。

保証料がかからない住宅ローンとしては、まず【フラット35】があげられます。また、ネット銀行の多くは保証料がかかりませんが、メガバンクなど大手銀行は保証料を取るところが多くなっています。

保証料は、住宅ローン金利に0.2〜0.3%が上乗せされる「金利上乗せ型」と、借入時に一括で払う「一括前払い型」があります。なお、一括前払い型の場合、借り換えなどで繰上返済した場合には保証料が戻ってくる場合があります。

・事務手数料

事務手数料には、大きく定額制と定率制の2つがあります。定額制の場合は、借入金額にかかわらず一律の金額がかかりますが、その額は3〜30万円程度と金融機関や商品によって幅があります。

定率制では、借入金額の1〜2%程度がかかってきます。融資実行時に支払う必要があります。

・全額繰り上げ返済手数料

現在返済中の住宅ローンを全額一括で繰り上げ返済するための手数料です。金融機関ごとに取り扱いが異なるため、借り入れしている金融機関に確認してください。

その他の諸費用の負担はそれほど大きくない

次にその他の諸費用について見てみましょう。

・印紙税

住宅ローンの契約を結ぶときにかかる税金で、印紙を契約書に貼り付けることで納付します。金額は住宅ローンの融資金額によって変わります。

・登録免許税

登記の際にかかる登録免許税は、従前の住宅ローンについての抵当権の抹消と、新たに借り入れる住宅ローンの抵当権設定の両方にかかります。

まず、抵当権の抹消は1件1,000円で、土地と建物の両方で発生するため2,000円となるのが一般的です。また、抵当権設定については「借入金額×0.4%」と決められていますが、登記簿上の床面積が50平米以上など、一定の条件を満たせば「借入金額×0.1%」に軽減されます。

・司法書士への報酬

登記手続きを依頼する司法書士への報酬です。抵当権の抹消と設定の両方で50,000〜100,000円が目安といえるでしょう。

・火災保険料・地震保険料

マイホームにかける火災保険・地震保険の保険料です。まとまった金額が必要になりますが、10年間の長期一括払いにすると割安になります。ただし、契約期間が残っている場合には継続加入することができるので、その場合には新たに費用が発生することはありません。

・物件検査手数料(【フラット35】の場合)

【フラット35】を利用するには、購入する住宅が一定の技術基準を満たした住宅でなければなりません。その要件を満たしているかどうかを調べるための検査料です。借り換えの場合は条件を満たせば物件検査の必要はなく、条件に満たない場合にのみ必要です。なお、マンションの場合、【フラット35】のホームページで、すでに物件検査を受けているマンションを検索することができます。(参考:「【フラット35】対象住宅を探す」)。

諸費用の負担で借り換え効果がマイナスになることもあるって本当?

住宅ローンの借り換えにあたっては多くの諸費用がかかることがおわかりいただけたことでしょう。せっかく住宅ローンを借り換えても、これら諸費用の負担が大きく、金利削減効果を打ち消してしまっては意味がありません。それどころか、借り換え効果がマイナスになってしまう場合もあります。

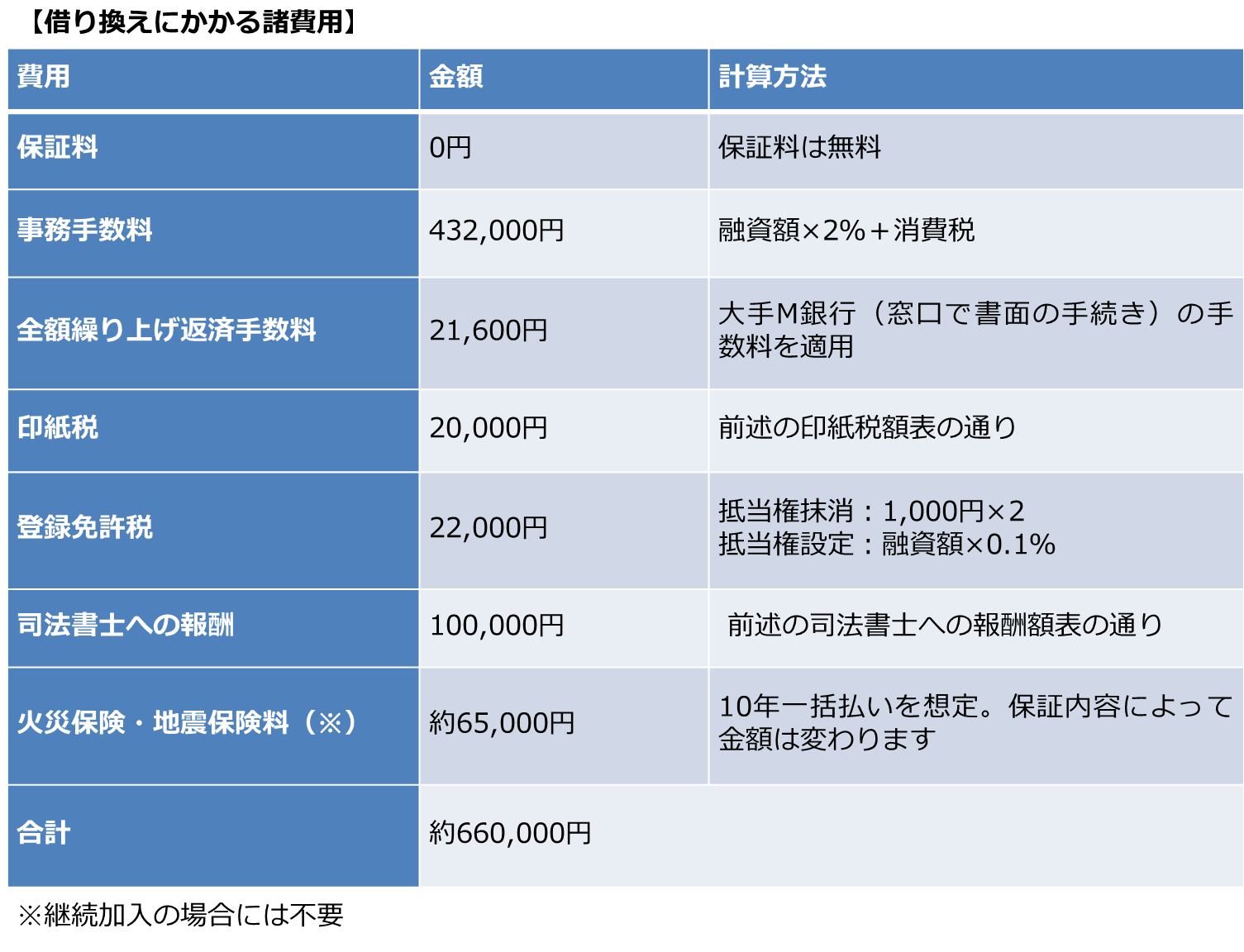

それでは、現在借り入れ中の住宅ローンをアルヒ株式会社のARUHIフラット35(2018年3月の金利を適用)に借り換えた場合の借り換え効果と諸費用の関係を見てみましょう。

返済中の住宅ローン残債は2,000万円、残りの返済期間は20年とし、借り換え後の返済期間も20年とします。まずは、借り換えにかかる諸費用を計算しましょう。(ただし、物件検査手数料については、多くのマンションで検査済みのため考慮しないこととします)

借り換えにかかる諸費用

このように、借り換えにかかる諸費用は概算で660,000円となりました。この金額を超える利息削減効果が得られなければ、借り換えをしても損をしてしまうことになります。

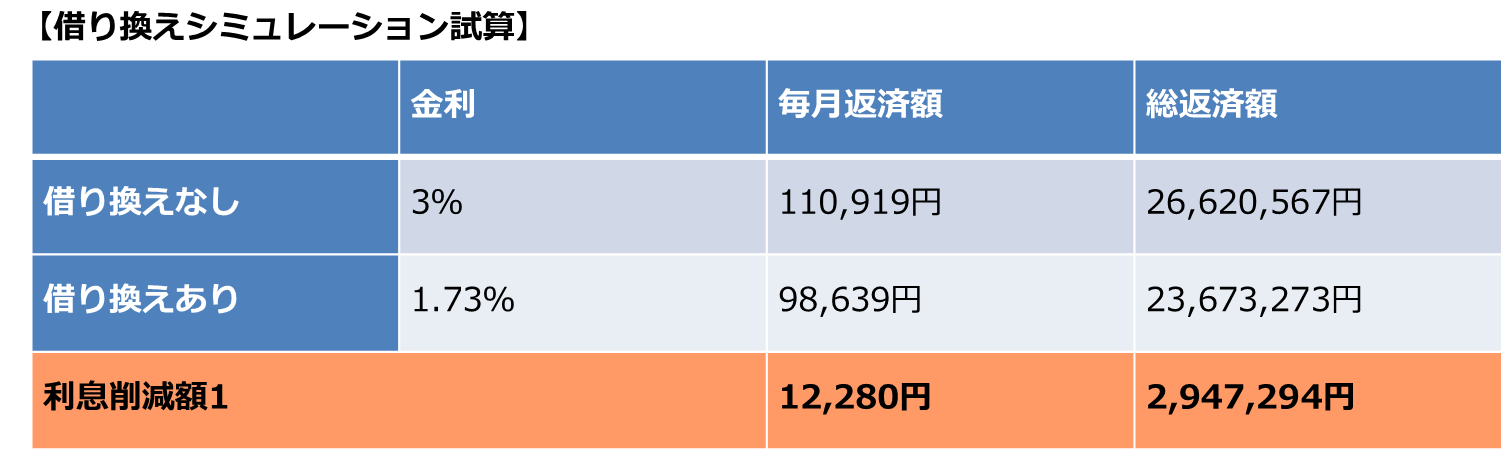

<シミュレーションの条件>

・現在借り入れ中の住宅ローン金利:3%(全期間固定型)

・住宅ローン残債:2,000万円

・残返済期間:20年

・借り換え後の金利:1.73%(借り入れ:9割以上10割以下)

・借り換え後の返済期間:20年

このシミュレーションでは、総返済額で300万円近い利息削減効果があることがわかりました。借り換えにかかる諸費用を支払っても、十分に借り換えをするメリットがあるといえるでしょう。ただし、返済中の住宅ローン金利が仮に2%とすると、利息の削減額は60万円程度なので、諸費用を支払うとかえって損をしてしまうことになります。

このように条件によって借り換えのメリットがあるかどうかは異なりますので、借り換えを検討する際には必ずシミュレーションを行ってください。

諸費用をローンに含めて借り換えることもできる

借り換えにかかる諸費用については、自己資金で用意しなければなりません。とはいえ、大きな金額になりますから、それだけの自己資金を用意するのが難しいという人や、用意はできるけれどもできれば手元に現金を残しておきたいという人もいることでしょう。

そうした場合、諸費用の一部を現在借り入れ中の住宅ローン残高に上乗せして借りることができます。また、ローン残高が多いといった理由から、上乗せして借りることが難しい場合は、諸費用ローンを利用する方法もあります。

(参考記事: 住宅ローンの借り換えで、諸費用を「ローン残高に上乗せ」「諸費用ローン」で返済する方法 )

まとめ

繰り返しになりますが、住宅ローンの借り換えにかかる諸費用の額が、利息削減効果を打ち消してしまっては借り換えをする意味がありませんし、むしろ損をしてしまうことになります。住宅ローンの借り換えを検討する際は、諸費用の負担を考慮して、利息削減額のシミュレーションをした上で判断してください。

(最終更新日:2020.09.29)

無料シミュレーション

この記事が気に入ったらシェア