日曜日の夕方といえば「サザエさん」。核家族化、独居が急増する中、古き良き時代の日本の家族が肩を寄せ合って楽しく過ごすアニメは、なんだかほっとします。でも、よく考えれば、世田谷の一等地に広い庭がある家は、今ならなかなか手に入らないはず。もし波平さんが自力で自宅を購入していたら、いくらくらいの住宅ローンを返済することになっていたのか気になります。

波平さんが1975年に家を購入していたら…

サザエさんの連載は1946年にスタートしています。住宅ローンという商品自体がない時代のことですから、今となっては当時の住宅価格を正確に知る術はありません。もし、今同じ家を手に入れようとしたら、1億円を超えるローンを組まなくてはならないでしょう。住宅ローンという商品自体の借入限度額が一般的には1億円であることを考えると、現実的ではありません。

そこで、今回は一定の前提条件のもとで磯野家の住宅購入とローン返済について考えてみたいと思います。現在放送中のアニメで、波平さんは54歳の設定です。アニメの中では歳をとりませんが、ここでは1975年、波平さんが35歳の時に自宅を購入。1994年に波平さんが54歳となったイメージで、住宅購入とローン返済について考えていきましょう。

【サザエさん一家が住んでいるとされる家】

| 住所 | 東京都世田谷区桜新町あさひが丘3丁目(あさひが丘は架空) |

| 路線価(現在) | 45~50万円/平米 |

| 敷地面積 | 250~300平米 |

| 建物・間取り | 平屋建て・5DK |

| 広さ | 110平米程度 |

【波平さんが住宅を購入した時の前提条件】

| 購入時期 | 1975年 |

| 家族構成 | 波平35歳、フネ33歳(推定)、サザエ5歳 |

| 土地価格(当時の桜新町近辺) | 約12万円/平米 |

| 建物建築費用 | 30万円/坪(仮定) |

| 土地購入価格 | 約3,000万円(12万円×250平米) |

| 建物建築価格 | 約1,000万円(30万円×110平米÷3.3) |

※国交省土地総合情報システムの公示価格参考に設定

1975年当時でも土地と建物の価格を合計すると4,000万円程度となります。この家を購入した波平さんの年収はいくらだったのでしょう?

【波平さんの職歴・収入】

| 最終学歴 | 京都大学卒 |

| 勤務先 | 山川商事勤務 |

| 職位(アニメの設定年齢54歳時点) | 課長 |

| 年収(推定) | 1,000万円 |

| 住宅購入時(1975年時点)の年収(推定) | 420万円(※注) |

※厚生労働省:賃金構造基本統計調査を参考に、筆者が試算

※注釈:年収(推定)の試算に関する補足

波平さんの54歳時点での「年収1,000万円」は、「2016年の男性の平均賃金約485万円」(参照:平成27年分民間給与実態統計調査結果について:国税庁より、ハ 平均給与>年間の平均給与>正規)と比較すると、平均の2.06倍となる。それより、「1975年の平均賃金約205万円」(参照:年次統計:サラリーマン年収)の場合、「1975年時点の波平さんの賃金 約420万円」となる。なお、「1995年の平均賃金約490万円」(参照:年次統計:サラリーマン年収)から試算すると、「波平さんの1995年時点の賃金 約1,009万円」となる

次に当時の住宅ローン事情を推察してみましょう。

【1975年当時の住宅ローン事情】

| 頭金 | 2割は必要 |

| 住宅金融公庫(現在の住宅金融支援機構)金利 | 5.5% |

| 民間住宅ローン金利 | 9% |

現在のように、頭金がなくても場合によっては諸費用込みの全額ローンで家が買える時代とは様子が違います。

波平さんが頭金1,000万円で今の家を購入していたとしたら

前提条件が並んでしまいましたが、波平さんが1975年に4,000万円の家を頭金1,000万円、住宅ローン3,000万円で購入したという前提で返済をシミュレーションしてみましょう。

<ローンの条件>

住宅金融公庫: 借入金額:600万円、返済期間:30年返済、年利:5.5% 、返済方法:元利均等返済

民間銀行 :借入金額:2,400万円、返済期間:30年返済、年利:9%、返済方法:元利均等返済

| 住宅金融公庫 | 民間銀行 | |

| 毎月返済額 | 3万4,067円 | 19万3,109円 |

| 利息割合 | 51.1% | 65.5% |

| 総返済額 | 1,226万3,996円 | 6,951万9,094円 |

| 20年後残高 | 313万9,029円 | 1,524万4,332円 |

※H15「特殊法人等改革推進本部参与会議(第9回)」より金利・公庫借入限度額抜粋

1975年当時の波平さんの推定年収は420万円でした。現在のローンの常識から考えると、「3,000万円を35年返済、全期間固定金利1.5%」で借りれば毎月の返済額は9.1万円程ですので、年収420万円でも返済可能な額に思えます。

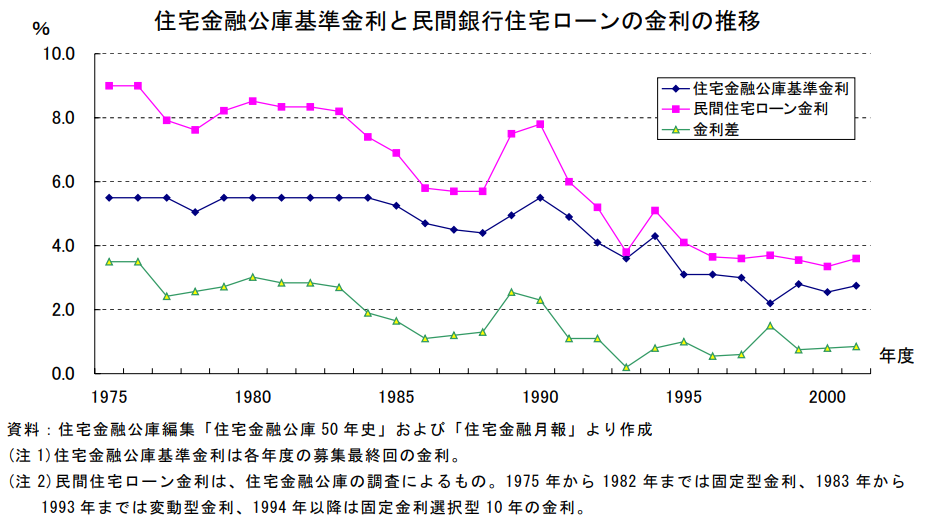

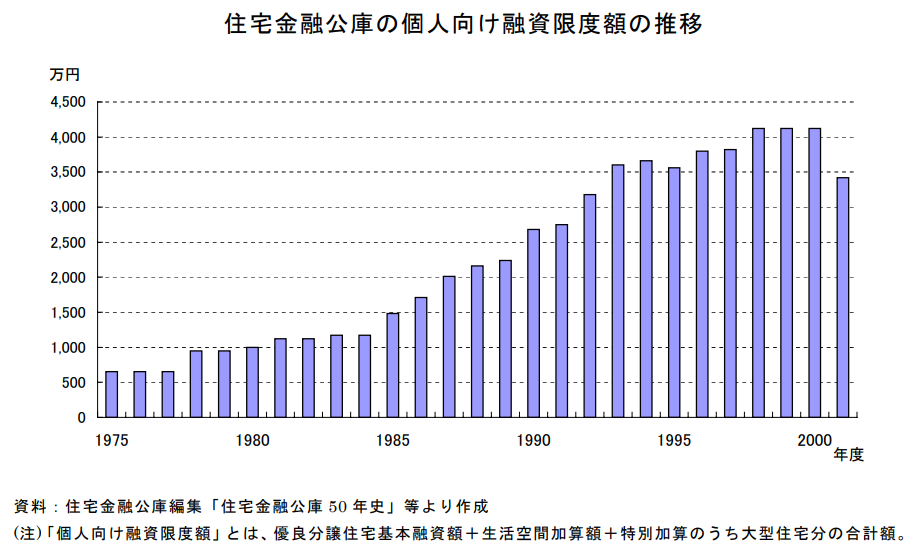

しかし、1975年時点の金利は住宅金融公庫の全期間固定金利で5.5%、民間の銀行では約9%でした。しかも、住宅金融公庫の当時の借入限度額は600万円程で35年返済はありませんでした。(下記図参照)

もし、波平さんが住宅金融公庫と民間の銀行の住宅ローンを利用したとしたら、上記の条件で毎月の返済額は約23万円となり、現在の返済額の約2.5倍にもなってしまいます。年間の返済額も約276万円となり、年収の約66%をローンの返済に充てることになりますので、当時3,000万円のローンを組むことは不可能だったと思われます。ということは、波平さんも先祖代々の土地にささやかな家を建てたのが現実的なところでしょうか。

【頭金1,000万円を用意し、3,000万円の住宅ローンを組んだ場合の試算】

| 項目 | 金額 |

| 借入金額 | 3,000万円 |

| 頭金 | 1,000万円 |

| 毎月返済額 | 約23万円 |

| 年間返済額 | 約276万円 |

| ※年収の約66%をローンの返済に充てることになり、借り入れは現実的に厳しい | |

それにしても、利息割合を見ても1975年時点では住宅金融金庫で51.1%、民間銀行の分は65.5%にもなってしまいます。現在のローンでは22.3%ですので2~3倍の利息を払っていたのですね。低金利のありがたさが身に沁みます。

当時は公庫で借り入れできない分は民間の銀行ローンのほか会社融資や財形融資、年金融資など公的な融資で補う方法が一般的でした。住宅ローンの低金利競争が激しい今でこそ社内融資や財形融資などの存在感は薄れていますが、高度成長期を担う時代の住宅ローンは、公的融資以外は企業戦士を終身雇用で守る会社が担ってきたのかもしれません。

波平さんが自宅建築分だけローンを組んでいたら

最後に、もし波平さんが建物分のローンだけを組んでいた場合の返済について考えてみましょう。

<ローンの条件>

頭金200万円

住宅金融公庫: 借入金額:600万円、返済期間:20年返済、年利:5.5%、返済方法:元利均等返済

民間銀行:借入金額:200万円、返済期間:20年返済、年利:9%、返済方法:元利均等返済

| 住宅金融公庫 | 民間銀行 | |

| 毎月返済額 | 4万1,273円 | 1万7,994円 |

| 利息割合 | 39.5% | 53.7% |

| 総返済額 | 990万5,409円 | 431万8,556円 |

※住宅金融支援機構:返済プラン比較シミュレーションにて試算

1,000万円の建築費を頭金200万円、合計800万円のローンを組んだ場合の返済額の資産です。毎月の返済額は5万9,267円、年間では71万1,204円です。これなら年収420万円の波平さんのお給料で十分返していけますね。そして、20年後には住宅ローンを完済できます。

【建物の建築分(1,000万円)のみ住宅ローンを組んだ場合】

| 項目 | 金額 |

| 借入金額 | 800万円 |

| 頭金 | 200万円 |

| 毎月返済額 | 5万9,267円 |

| 年間返済額 | 71万1,204円 |

| ※年収の約17%の返済となり、年収に対し、十分に返済可能な借入金額 | |

まとめ

ローン完済が見えてきた19年後の1994年、波平さん54歳、フネさん52歳(推定)となり、カツオ11歳とワカメ9歳が増え、サザエさんも24歳となり、マスオさん28歳とタラちゃん3歳と同居します。これがアニメの舞台です。7人家族で5DKの家に住んでいるという設定ですが、そろそろカツオとワカメも個室がほしい、サザエさん一家もタラちゃんの成長とともに部屋が手狭になってくる時期です。

次回は住宅ローン完済後の波平さんとサザエさん一家の、子どもの成長に合わせたリフォームプランについて考えてみたいと思います。

後編はこちら:ローン完済後の波平さんが考える、サザエさん一家の二世帯住宅リフォーム資金計画

※「サザエさん」は財団法人長谷川町子美術館の登録商標です。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア