Q.住宅ローンを組んでマンションを購入しましたが、これから不動産が値下がりするという話を聞くことも多く、資産価値が気になります。自分のマンションの資産価値を確認する方法を教えてください。もし、住宅ローンの残債より資産価値のほうが低い場合は何か問題が生じますか?(30代/男性)

資産価値とは?

ここでいう資産価値とは、もし今住んでいるマンションを売却したらいくらになるか、そのおおよその価格と思っていいでしょう。戸建ての場合は土地と建物の価値であり、マンションの場合だと土地は多くの所有者と共有しますので、もっぱら建物の価値といえます。

戸建ての場合の土地の価格は、バブル期などの特殊な時期を除けば、急激な変化が起こることは考えにくく、緩やかに上下します。また建物についていえば、固定資産税を算定するための評価額は市町村(東京23区は区)によって算出されていますが、特に木造の家屋は20年くらいで資産価値はなくなり、売値はつかなくなります。つまりほとんど土地のみの評価になると言うことです。

一方、マンションの場合は、建物や一部共用部分も資産評価の対象になります。木造の戸建てほど早く資産価値が低下することはありませんが、世の中の景気動向に左右されることもあります。また、人気のある物件のほうが資産価値は下がりにくいと言えます。いわゆる高級住宅街の物件や家族向け物件であれば、たとえば立地条件が良い(文教地区にある、鉄道の駅に近いなど)など、建物以外の好条件が重ならないと、価値は築年数とともに徐々に下がっていくと考えておいたほうがよいでしょう。

資産価値を確認する方法

現在住んでいるマンションの資産価値を比較的短時間で確認する方法が2つあります。

1つ目は、同じマンションの部屋の価格を調べる方法です。現在住んでいるマンションに売り物件があれば、その販売価格が参考になります。各不動産販売会社のサイトで検索すれば容易に調べることができます。販売されている部屋と自分の部屋の大きさや間取りを比べながら参考にしましょう。

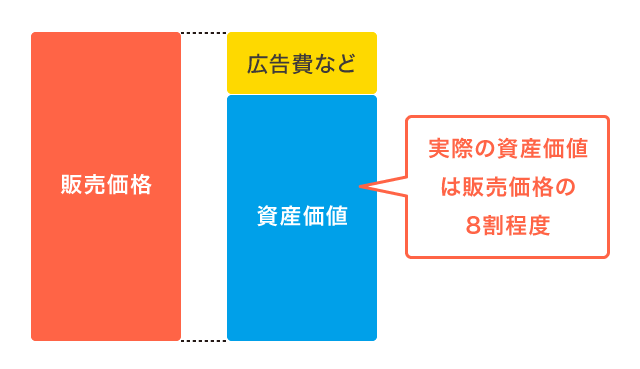

ただ、そのマンションが新築の場合は、不動産販売業者などが、その部屋を売るために使う宣伝広告費なども、販売価格に含まれています。そのため、資産価値としては販売価格の2割減くらい、もし5,000万円で販売されていれば、購入後即4,000万円位まで価値が下がると考えておくのが一般的です。

また、中古のマンションに住んでいる場合は、販売価格をそのまま参考価格にしても良いでしょう。ただリフォームが必要な場合は、その費用を売主か買主かどちらが負担するのかも考慮しておくことが必要です。

住んでいるマンションに販売されている部屋がない場合は、近隣の同じようなマンションの販売価格を検索しても参考になるでしょう。

2つ目は、近隣の不動産業者やマンション販売会社に確認する方法です。これも難しい方法ではなく、口頭で聞いても即答してもらえる場合があります。より正確な価格を知りたい場合には売却価格を査定してもらい、査定してもらった金額の根拠も聞くことです。例えば築年数、間取りや立地などが該当します。

住宅ローンの残債と資産価値に差があった場合

資産価値を調べてみると、資産価値と住宅ローンの残債の金額が一致することはまずないと考えていいでしょう。その差額が小さい場合や、ローン残債より資産価値が上回っている場合は特に問題はありません。むしろ、そのマンションの築年数などにより違ってきますが、もし売却や住み替えをする場合、減税制度の恩恵を受けながら収益をあげることもできるでしょう。

反対に資産価値より住宅ローンの残債が大きい場合はどうでしょうか。こうした状態を「オーバーローン」とか「残債割れ」といいますが、この場合であっても、ローン完済まで返済を続けていけるのであれば問題はありません。返済が終わればマンションは自分のものになります。実際、資産価値を住宅ローンの返済中に調べたことのないままの状況で住宅ローンを完済した人もたくさんいらっしゃいます。

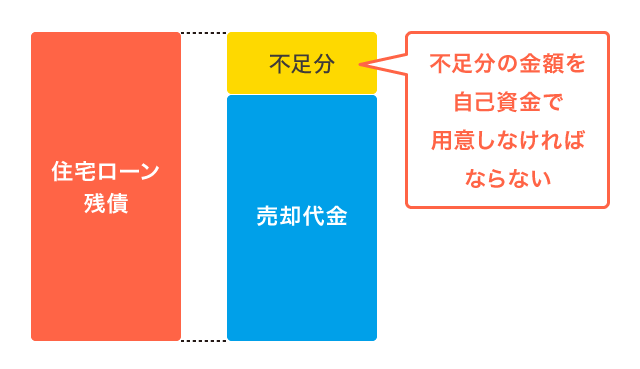

ただし、ローン返済途中でマンションを売却するとなると話は違ってきます。ローン残債のあるマンションを売却するには、いったんローンを完済しなければならないからです。

住宅ローンの残債よりも資産価値が高ければ、マンションの売却代金でローンを完済することができます。しかし、残債よりも資産価値が低い場合には、マンションの売却代金をローン返済に充ててもローンは完済できません。そうなると、売却時に不足分の金額を自己資金で用意しなければならなくなってしまうのです。

オーバーローンの場合の対処法

返済金額の不足分を用意できない場合にはどうしたらいいのでしょうか。マンションの買い換えであれば、買い換えローンを利用することができます。これは、売却代金でローンを返しきれない場合の不足分を、新居の購入で新たに組む住宅ローンに上乗せして借りることができるローンです。とても便利な商品ですが、借入金額が大きくなってしまうのでその分、審査が厳しくなりますし、融資を受けられた場合でも返済負担が増えてしまうことになります。

また単に売却するだけであれば、任意売却といって金融機関の承諾を得た上で、ローンを残したまま売却する方法もあります。ただし、残ったローンは売却後に返済を続けていく必要があります。その他、売却はせずにマンションを賃貸に出すことで、その賃料で住宅ローンを返済していくことも考えられるでしょう。

いずれにしろ、マンションに限らずご自身の保有資産を知っておくことは大切なことです。

前述したように、住宅ローンを滞りなく完済できるのであれば、資産価値がローン残債を下回ってしまっても問題ありませんし、あえて行動を起こす必要はないといえるのではないでしょうか。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア