Q. 定年後年金だけで生活ができるのか不安です。「税制優遇を受けながら有利に老後資金を積み立て、受け取る時にも税金で得する受け取り法方がある」と聞きました。少しでも老後資金の手取りを増やすために、今からできることはありますか? また退職金を一時金と年金で受け取り方を選ぶ場合、どちらが得ですか?(40代/男性/会社員)

Q. 定年後年金だけで生活ができるのか不安です。「税制優遇を受けながら有利に老後資金を積み立て、受け取る時にも税金で得する受け取り法方がある」と聞きました。少しでも老後資金の手取りを増やすために、今からできることはありますか? また退職金を一時金と年金で受け取り方を選ぶ場合、どちらが得ですか?(40代/男性/会社員)

少子高齢化が進む中、老後誰もが安心して生活できるだけの年金を国がすべて支えるのは難しい時代となりました。そのため国の施策は、従来のように国や会社が利回りを保証する公的年金や退職金の制度から、税制優遇を受けながら自分の老後資金は自分で時間をかけて増やす制度に変わってきました。

税制優遇を受けながらお金を増やす代表的な制度は大きく2つあります。ひとつは老後資金に限定して税制を優遇する「確定拠出年金」、もうひとつは一定期間内で運用益が非課税になる「NISA」です。

3つの税制優遇がある「確定拠出年金」

確定拠出年金(以後DC)は、会社が掛け金を拠出する「企業型」と個人がお給料から掛け金を拠出する「個人型」(以後iDeCo(イデコ))の2種類があります。企業型は会社で決められた退職金の制度ですが、iDeCoは自分で自由に金融機関を選んでiDeCo口座を開設します。どちらも毎月決まった掛け金が振り込まれ、この掛け金をあらかじめラインナップされた運用商品から自分に合った商品を選び、60歳まで運用を続けます。60歳以降70歳のお誕生日の前々日までに、運用の成果を一時金又は年金で受け取ります。

DCには3つの税制優遇がある

1つめの優遇は、毎月拠出する掛け金について所得税も住民税もかからないことです。iDeCoの加入者は10月ごろに送られてくる「掛金払込み証明書」(保険料控除証明書のようなはがきです。)に記載されている額を、年末調整の「小規模企業共済等掛金」の欄に記載して控除を受けます。自営業者は確定申告をして控除を受けます。企業型は特に手続きは必要ありません。

2つめは運用収益について、本来は20.315%かかる税金が非課税であることです。1万円の利益が出た場合、税引き後受け取る利益は約8,000円ですが、DCの口座では10,000円そのまま口座に貯めていくことができます。

3つ目は受取の時に退職所得控除や公的年金控除が使えることです。これは、最後に説明いたします。

【確定拠出年金の税制優遇】

| 目的 | 老後資金の積み立て | |

| 所得税・住民税 | 掛け金 | 非課税 |

| 運用収益(20.315%の課税) | 非課税 | |

| 積立金受取時 | 年金で受け取る場合→公的年金控除一時金で受け取る場合→退職所得控除 | |

| 積立金の受け取りの注意点 | 60歳前に口座からお金を引き出すことはできない | |

節税の効果は年齢や収入、掛け金の額によって違います。35歳会社員で年収500万円の人が毎月1万円ずつ積み立てた場合、掛け金についての非課税効果は1年間で2万4,000円、25年間では60万円の節税となります。

運用利回り1%で25年間積み立てた場合の運用収益の非課税効果は、25年間で約8万円、3%では約29万円の節税となります。

掛け金と運用収益の非課税効果を合計すると、運用利回り1%で約68万円、3%では約99万円の効果となります。

節税効果が大きいDCですが、老後資金のための特別な制度であるため、口座のお金は原則として60歳までは受け取ることができません。教育費や住宅の頭金などに使う場合はNISAを考えてみましょう。

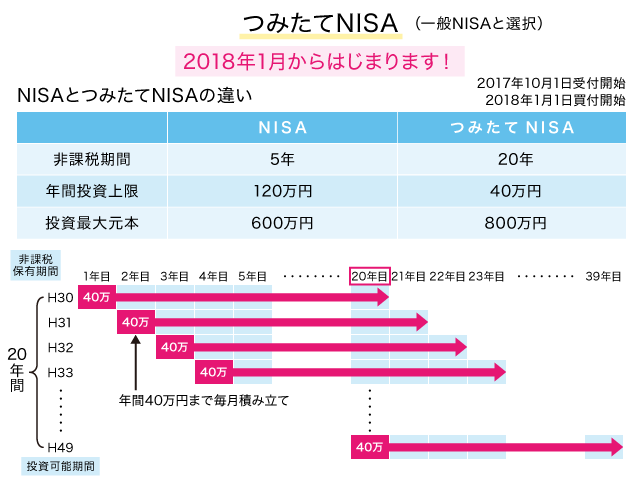

2018年1月からはじまる「つみたてNISA」

現在、運用益が非課税となるNISA口座は、年間の最高投資額120万円、投資期間は最長でも5年間です。これから教育費や住宅購入など大きなライフイベントを控える世代にとって、年間120万円の枠は使いきれません。また、最長の投資期間が5年間で、損失を他の証券口座の収益と損益通算できないNISA口座は、投資期間5年以内の値上がりをねらって売却せざるを得ません。長期間かけてコツコツと運用することにはあまり向かない制度となっています。

しかし、2018年1月から若い世代の資産形成のための制度として、年間40万円まで20年間運用を続けることができる「つみたてNISA」が始まりました。つみたてNISAは毎月一定額を投資することで時間を分散し、20年間という長期間の中で利益を確定すればいいため、目先の値動きに一喜一憂することなく、安心して運用を続けることができます。運用収益についてはNISAと同じく非課税であるため、10万円のもうけが出れば本来約2万円の税金が取られるところ、NISA口座では10万円をそのままNISA口座に貯めることができます。

また、DCとは異なり、老後資金のための制度ではないため、60歳より前であっても、いつでも好きな時に売却することができます。

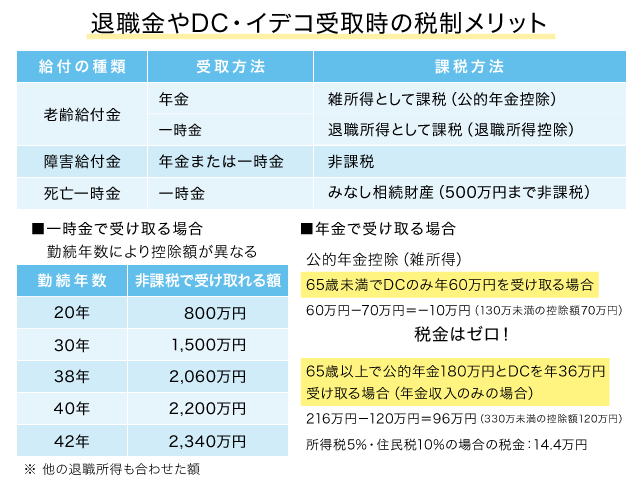

一時金と年金受取どっちがお得?

DCもNISAも長い時間をかけてコツコツとお金を増やしていく制度です。NISAは受取の時の税制優遇はありませんが、DCは60歳以降資金を受け取る際に、退職金や公的年金と同じ控除を受けることができます。

一時金で受け取る場合は、勤続年数に応じて以下のような計算式で非課税枠が設けられています。

勤続年数20年以下:40万円×(勤続年数)

勤続年数20年超:800万円+70万円×(勤続年数-20年)

この計算式に当てはめると会社の退職金とあわせて、勤続30年で1,500万円、38年で2,060万円まで非課税で受け取ることができます。

また、年金で受け取る場合は公的年金控除を受けることができます。年金の額によりますが、最低でも60代前半は年間70万円まで、65歳以降は年間120万円まで、公的年金と合わせたDCの年金を非課税で受け取ることができます。

今30代、40代の方は将来65歳からしか国民年金も厚生年金も受け取ることはできません。60代前半でDCだけを年間70万円以下で受け取れば、毎年非課税で受け取ることもできるかもしれませんね。60歳以降にかかるDCの口座管理手数料や年金を1回受け取るごとにかかる手数料も確認してから受け取り方を選びましょう。

ただし、DC口座のお金は70歳まで運用を続けることができます。運用益が上がれば総額としての受取額が増える可能性もあるため、一概に税制メリットだけで損得をつけることはできません。企業の退職金も一時金で受け取る場合に比べて年金で受け取る方が、総額が大きく増える場合もあります。DCも退職金も手数料や税制メリットを含めた総額でどちらが受け取りが多くなるのか考えてみましょう。

また、老後の生活資金を補うなら年金で、住宅ローンの繰り上げ返済やリフォームなどまとまったお金が必要なら一時金でなど、税制メリットだけでなく、ライフプランの中でも受取方法を考えてみましょう。

定年後は今まで会社がやってくれていた税金の申告も自分で確定申告を行うことになります。ひとまかせで申告や手続きを行わないと、戻ってくるはずの税金も戻りません。現役時代から税制優遇がある制度をしっかりと知り、「知らなくて損をした!」という後悔がないように、今から学んでいきましょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア