住宅ローンのボーナス返済は、毎月の返済額を抑えられるメリットがある一方で、総返済額が増えるデメリットもあります。経済に大きな変化があった時に、ボーナス返済は果たしてするべきか。仕組みを理解して考えてみましょう。

住宅ローンのボーナス返済とは?

マイホームを購入するために住宅ローンを借りた場合、その返済期間に応じて毎月同じ金額を返済していくことになります。これが住宅ローンの基本的な返済方法です。

それに対してボーナス併用払い、いわゆる“ボーナス返済”という返済方法があります。ご存知の通り、公務員やサラリーマンの人は、毎月の収入の他に賞与、つまりボーナスが支給される場合があります。サラリーマンの中には、年棒制でボーナスはないという人もいますが、夏と冬の年2回、ボーナスが支給されるという人もまだ多くいらっしゃることでしょう。

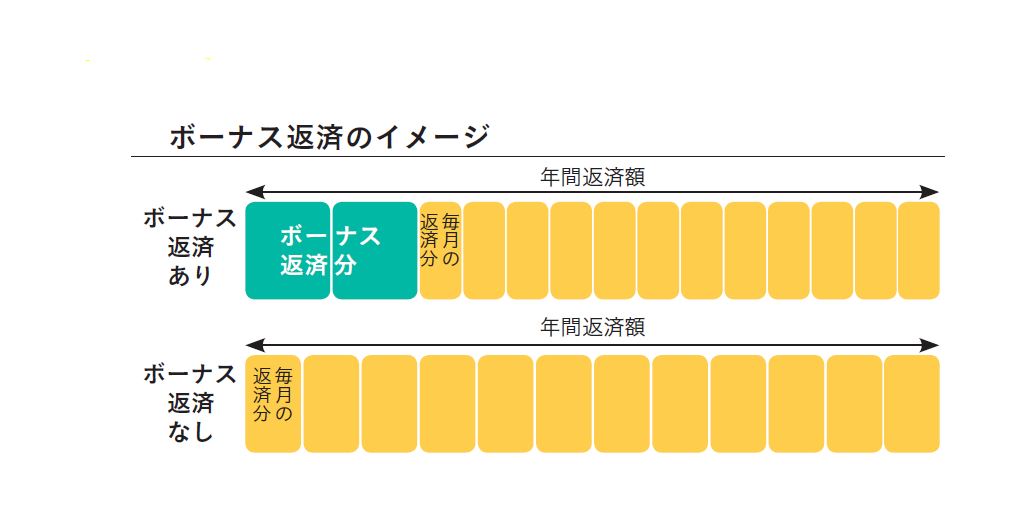

ボーナス返済とは、ボーナスが支給される月だけ返済額を増やし、そのかわりに、毎月の返済額を少なくする返済の方法をいいます。つまり、住宅ローン返済の原資を“毎月の収入だけで考えるか”、“ボーナスまで含めて考えるか”の違いといえるでしょう。

住宅ローンの相談で、よくある質問のひとつに「ボーナス返済はどれくらいにしたらいいのでしょうか」というものがありますが、実は、私はボーナス返済そのものに消極的です。正直なところを申し上げると、相談にいらしたお客さまに、私は絶対にボーナス返済はおすすめしません。それくらいボーナス返済は不要なものと考えているのです。

では、なぜボーナス返済はしないほうがいいと私が考えているのか、その理由をお伝えしましょう。

ボーナス返済のメリットは?

まずは、フラットな視点から、ボーナス返済のメリットとデメリットについて考えてみましょう。

まず、ボーナス返済の一番のメリットは「毎月の返済額を減らせること」です。しかし、当然ではありますが、減らした分はボーナス月に返済するのですから、必ずしもメリットとは言い切れません。詳しくは後述しますが、ボーナス返済をすることでむしろ総返済額は増えてしまうのです。

無料シミュレーション

この記事が気に入ったらシェア