Q.手元に余裕資金ができました。資産運用をした方がいいでしょうか? それとも繰り上げ返済に回した方がいいでしょうか?(30代/男性)

手元に余裕資金ができた際、そのお金をどう活用すればよいか悩むところです。“繰り上げ返済”がいいのか、”資産運用”に活用するのがいいのかは、

【1】いつ、何のために使う予定の資金なのか?

【2】何%の利回りで運用できるのであれば、繰り上げ返済よりも有利なのか?

といった2つの観点から考えることが大切です。

“いつ、何のために使う予定の資金なのか”を明確にする

ひとことに余裕資金といっても、「老後まで使わないお金」なのか、「10年程度は使う予定はないものの旅行や車を購入するお金として将来にとっておきたいお金」なのか、さまざまです。まず大前提として、“繰り上げ返済に回すお金は少なくともローンを完済するまで使う予定のないお金”であることが大切です。

というのも、期間短縮型の繰り上げ返済をした場合、繰り上げ返済による利息軽減効果はローン返済後に実感できるものだからです。したがって、ここでの余裕資金というのは今後のライプランのなかで、老後のためにとっておく資金として色分けされるお金が対象といえます。

何%の利回りで運用できれば、繰り上げ返済よりも有利か

では、次に何%の利回りで運用できるのであれば繰り上げ返済よりも有利なのか?という資産の活用効率から考えてみましょう。

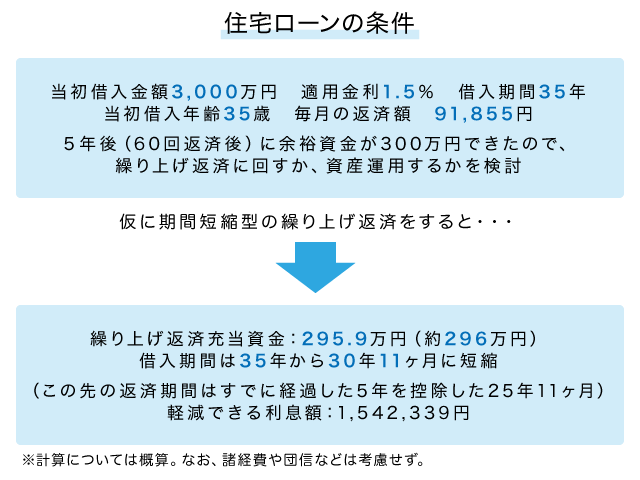

| 住宅ローンの条件 | |

| 当初借入金額 | 3,000万円 |

| 適用金利 | 1.5% |

| 借入期間 | 35年 |

| 当初借入年齢 | 35歳 |

| 毎月の返済額 | 9万1,855円 |

| ※5年後(60回返済後)に余裕資金が300万円できたので、繰り上げ返済に回すか、資産運用をするか検討 | |

▼仮に期間短縮型の繰り上げ返済をすると…

| 繰り上げ返済の条件 | |

| 繰り上げ返済充当資金 | 295.9万円(約296万円) |

| 借入期間 | 35年から30年11ヶ月に短縮 |

| ※この先の返済期間は、すでに経過した5年を控除した25年11ヶ月 | |

| 軽減できる利息額 | 154万2,339円 |

※計算については概算。なお、諸経費や団信などは考慮せず。

資産運用に回す場合の試算シミュレーション

一方で、資産運用をするケースで考えてみます。運用資産額は繰り上げ返済充当資金と同額の約296万円、運用期間は今後のローン返済期間と同程度の期間の26年間と仮定して、将来の資産額については、終価係数をつかってイメージをしてみましょう。

終価係数というのは、「手元の資金を複利運用すると最終的にいくらになるか?」というのを簡単にイメージできる係数です。

<手元の資金296万円を26年間複利運用した場合の収益>

| 利率 | 運用期間26年の終価係数 | 26年後の資産残高(運用資産×係数) | 収益 |

| 1% | 1.295 | 383万3,200円 | 87万3,200円 |

| 2% | 1.673 | 495万2,080円 | 199万2,080円 |

| 3% | 2.157 | 638万4,720円 | 342万4,720円 |

※税金や商品を活用した場合の手数料などは考慮していません。

※1年の複利運用をした場合の概算額。

この結果を見ると、2%程度で運用できるのであれば、繰り上げ返済をせずに資産運用をした方が有利と考えることができます。

あとはこの2%程度の運用利回りが実現できるかどうかという点がポイントですね。ちなみに、過去20年の主要指数の年率平均リターンは以下の通りです。

<参考:各主要指数の年率平均リターン(過去20年)>

| TOPIX(配当込) | 2.5% |

| 日経平均株価(配当なし) | 0.6% |

| MSCIコクサイインデックス(KOKUSAI)(円ベース)(配当込) | 6.2% |

| 新発10年国債(配当込) | 1.1% |

| 米国債(10年)(円ベース)(配当込) | 4.2% |

※2019年9月を起点とした過去20年の年率平均リターン

※MSCIコクサイインデックス(円)は米MSCI社が提供する外国株式インデックス。日本以外の先進国を対象としたMSCI コクサイ(KOKUSAI)インデックスは、日本における外国株式投資の際のベンチマークとして有名な指標。

もちろん、あくまでも過去のデータですので、将来の運用を約束しているものではありませんが、運用する際の参考にしてみてください。

まとめ

現在は住宅ローン金利が低く、繰り上げ返済をした場合の利息軽減効果もさほど大きくないので、資産運用によるメリットの方が出やすい傾向にあります。

ただし、繰り上げ返済による利息軽減効果は繰り上げ返済すれば確実に得られるメリットに対して運用によるメリットは、約束されているものではありません。この点も考慮して繰り上げ返済するのか、資産運用するのか判断することも大切ですね。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア