住宅ローン控除は住宅ローンを組んでいる人にとっての大きなメリットです。初年度は確定申告をするので控除される金額をしっかりチェックしているかと思いますが、給与所得者の場合2年目以降は年末調整となります。いくら控除が受けられているのか気になるところですね。今回は、実際に控除されている金額をどう確認するかを見ていきます。

住宅ローン控除額は年末の残高がベースとなる

まず、基本的な「住宅ローン控除の仕組み」から確認します。住宅ローン控除は、「年末のローン残高×1%」で計算される金額を上限として実際に支払った所得税額の還付を受けられる制度です。

ただし、住宅ローン残高には“上限”が設けられており、入居日が平成26年4月1日~平成31年6月30日の場合には、一般住宅は年末の住宅ローン残高4,000万円、認定住宅認定制度による「長期優良住宅」と「低炭素住宅」であれば5,000万円がそれぞれ上限となっています。

<住宅ローン残高の上限>※入居日が平成26年4月1日~平成31年6月30日の場合

| 一般住宅 | 認定住宅認定制度による「長期優良住宅」と「低炭素住宅」 | |

| 住宅ローン残高の上限(年末時点) | 4,000万円 | 5,000万円 |

例えば、年末のローン残高が「3,000万円」であれば「30万円」がローン控除の上限額です。

もし、この年の所得税が「30万円」であれば「30万円満額の還付」を受けられます。では、仮にその年の所得税額が「20万円」というように、「所得税額<計算上の控除額」だった場合はどうなるのでしょうか?

所得税を控除してもまだ枠が余ってしまう場合には、一定の金額を住民税から控除してくれます。具体的には、「課税総所得金額×7%(上限13万6,500円)」を翌年6月以降の住民税額から控除してもらえるのです。

具体的に見てみましょう。

<控除額 試算例>

| 項目 | 金額 | |

| A | その年の年末の住宅ローン残高 | 3,200万円(一般住宅) |

| B | その年の所得税額 | 15万4,700円 |

| C | その年の課税所得金額 | 249万円 |

| D | 住宅ローン控除枠 | 32万円 |

| E | 住民税から控除される金額 | 249万円 × 7%=17万4,300円 > 13万6,500円 |

このケースでは、まず、所得税は15万4,700円が還付されます(B)。そして、翌年6月以降の住民税から13万6,500円控除され(E)、計算されたものが給与から源泉徴収されていくことになります。つまり、控除の合計は、29万1,200円(B+E)ですので控除枠を使いきれなかったことになります。

参照記事:住宅ローン控除で住民税も減税になる?! その仕組みと注意点を紹介

住宅ローン控除の実際の金額はどうチェックする?

住宅ローン控除は「年末の住宅ローン残高の1%」と分かってはいても、実際にいくら自分の場合には控除されているか気になるところです。もちろん、還付された金額を見れば一目瞭然ではありますが、会社からもらえる源泉徴収票でもチェックすることができます。

具体的にどの部分を見ればよいのかを見てみましょう。

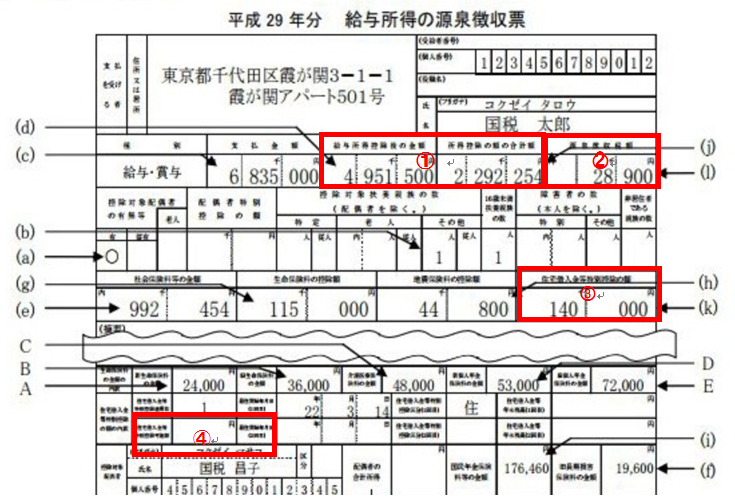

出典)国税庁HP 平成29年度源泉徴収の手引きより

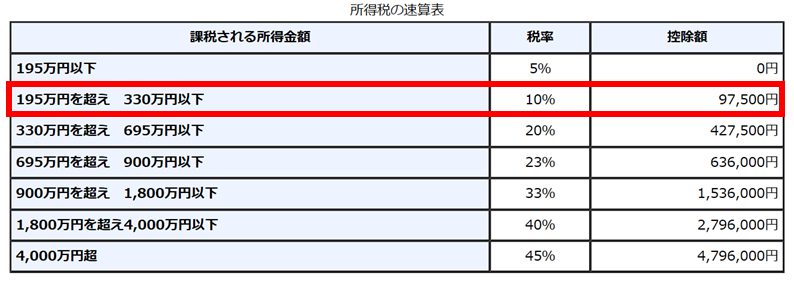

出典)国税庁HP 所得税速算表

このケースで見た場合、給与所得金額が495万1,500円で所得控除の合計額が229万2,254円(図表中赤枠1)なので、課税所得金額は、「495万1,500円-229万2,254円=265万9,246円」となります。

したがって、速算表(赤枠)より、本来の所得税額は265万9,246円×10%-9万7,500円=16万8,400円(100円未満切捨)であることがわかります。

さらに、この年の住宅ローン控除額は14万円(図表中赤枠3)とあるので、本来の所得税額は16万8,400円ですが、住宅ローン控除の14万円を控除して源泉徴収されるべき所得税額は、結果的に差額の2万8,400円(16万8,400円-14万円)だということです。

ただ、現在は加えて復興所得税(2.1%)が徴収されます。結果、実際の源泉徴収額は、「(2万8,400円×2.1%)+2万8,400円=2万8,900円(100円未満切捨)」となるのです(図表中赤枠2に一致)。

そして、後日、14万円が住宅ローン控除額として還付されます。ぜひ、みなさんもご自身の源泉徴収票で実際に計算してみてください。

なお、仮に、このケースで住宅ローン控除額が25万円であれば(この場合には、表中赤枠4部分に最大控除額のとして25万円と記載)、本来の所得税額16万8,400円が全額還付され、源泉徴収額の欄は0円となります。そして、所得税から引ききれなかった分は翌年の住民税から一定金額が控除されます。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

住民税の控除額はどのように確認する?

では、住民税の控除額はどのように確認するのでしょうか?

住民税はその翌年の6月から納付する仕組みになっています。給与所得者の場合は、会社がその年の6月から翌年5月までの12回に分けて給与から均等で天引きして、代わりに市区町村に収めてくれています。

ですから、住民税の正確な控除額は、給与取得者であれば会社から渡される「住民税の決定通知書」の「税額」部分の「税額控除額(5)」欄でチェックします。なお、給与明細表で来年6月以降の住民税が減っていることも併せてチェックすることも忘れずに!

ちなみに、自分の実際に控除されている金額をチェックして、もし住宅ローン控除の枠が使いきれていなかった場合は、繰り上げ返済をしてもローン控除額に影響を及ぼさない範囲で一部繰り上げ返済をしても良いかもしれませんね。

▼【住宅ローンの相談が無料】住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア