住宅ローンについてはたくさんの情報があふれていても、理想の家をかなえるためのリフォームローンについてはとても情報が少ないと感じていませんか。中古住宅を購入してリフォームを行うとき、現在の住まいを今後のライフスタイルに合わせてリフォームしたいときなど、リフォームとはいえ大きなお金がかかってローンを検討することもあるでしょう。今回は理想の家をかなえるリフォームローンについてお伝えします。

中古住宅を購入してリフォームする場合のローン計画

新築のマンションや戸建て住宅の値段が高止まりしている今、理想の立地に中古住宅を購入して、ライフスタイルに合ったリフォームを行おうと考える人も増えています。この場合、リフォーム資金まで含めた住宅購入の資金計画を立てることが必要となります。

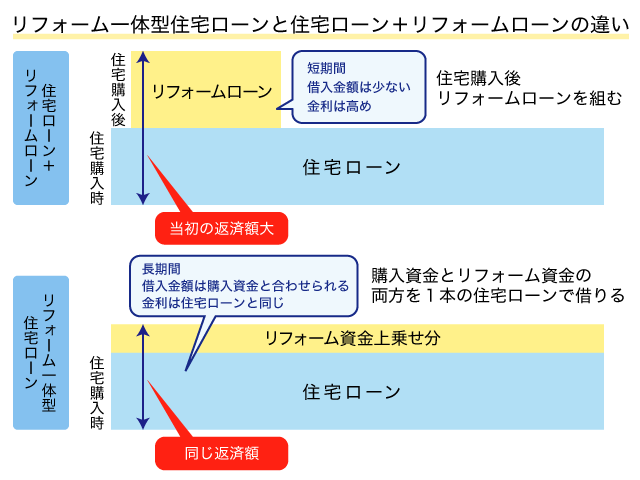

中古住宅のリフォームは、通常購入代金を支払って土地や建物が自分の名義になってからしか行うことができません。そのためリフォーム工事は手持ち資金で行う、または別途リフォームローンを組んで準備するのが一般的です。しかし、リフォームローンは住宅ローンに比べると金利が高い、借りられる額が少ない、借入期間が短いなど、大規模なリフォームにはマッチしないことも多いのです。

そこで考えたいのが中古住宅購入とリフォーム工事の費用を一緒に借りられるリフォーム一体型の住宅ローンです。住宅購入資金にリフォーム資金を上乗せして、住宅ローンで借り入れができます。住宅ローンと同じ金利優遇が受けられ、長い返済期間での借り入れも可能になるため当初の返済負担も軽くなります。

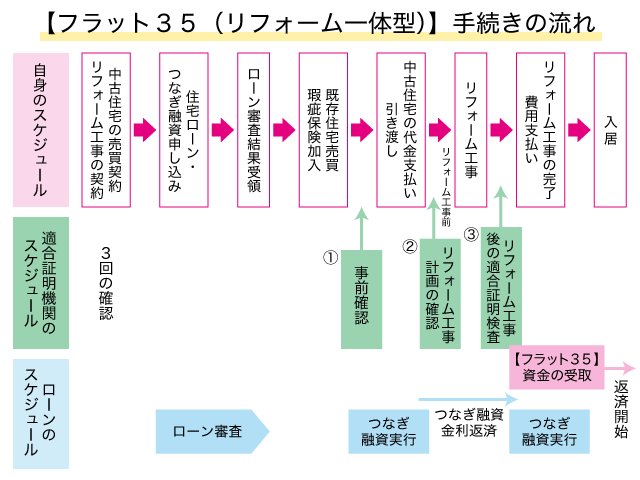

リフォーム一体型の住宅ローンは、民間の金融機関での取り扱いもありますが、建物の性能が住宅金融支援機構で定める技術基準に適合していれば、または、リフォームによって基準がクリアできれば、全期間固定金利の【フラット35(リフォーム一体型)】でも借りられます。

(参考記事:【フラット35】でリフォームが可能に!? リフォームローンとの違いは?)

【フラット35(リフォーム一体型)】の注意点としては、資金の受け取りがリフォーム工事が完了時となることです。中古住宅購入時には資金が出ないため、リフォーム工事完了までは「つなぎ融資」を利用することになります。つなぎ融資は中古住宅の資金決済(引き渡し)の時点で実行され、リフォーム工事完了時に【フラット35(リフォーム一体型)】の資金で返済します。実行から返済までは金利のみを返済するのが一般的です。金利分を諸費用として予算に加えておくと安心です。また、リフォーム工事の契約については見積書やパンフレットなどの資料を提出すれば、契約前でも申し込み可能です。

また、中古住宅を購入して省エネ性、耐震性、バリアフリー性、耐久性・可変性の4つのポイントで性能向上の基準をクリアすると、【フラット35】の金利が当初5年間、または10年間0.6%引き下げられる【フラット35】リノベが使えます。本年度は2018年3月31日までの申し込み受け付け分について利用できます。ただし、予算がなくなり次第受付終了となります。

リフォームの基準や金利を引き下げた場合の返済額の比較など詳しくは住宅金融支援機構のホームページ【フラット35】リノベで確認できます。

現在の住まいをリフォームするときのローン計画

では、購入時ではなく、すでに住んでいる家のリフォームローンはどうでしょう。もし、住宅ローンの返済が残っているなら、住宅ローンの残高にリフォーム資金を上乗せして借り換えを考えてみましょう。現在の住宅ローンの残高にリフォーム資金を上乗せして借り換えすることで、返済口座が一つにまとまり、リフォーム資金も住宅ローンと同じ金利で借り入れができます。

【300万円のリフォーム資金と60万円の諸費用を上乗せして借り換えた一例】

| 現在の住宅ローン | リフォーム資金上乗せ借り換え後 | |

| ローン残高 | 2,000万円 | 2,360万円 |

| 金利(全期間固定) | 3% | 1.3% |

| 残年数 | 20年 | 20年 |

| 毎月返済額 | 110,919円 | 111,722円 |

| 総返済額 | 26,620,560円 | 26,813,393円 |

10年以上前の全期間固定金利の住宅ローンは年利3%以上もめずらしくありませんでした。低金利が続く現在、20年間固定金利でも1%前半で借りられるチャンスがあります。2000万円の残債にリフォーム資金を300万円上乗せし、ローンの諸費用60万円も含めて借り換えても、毎月の返済額は1,000円程度しかアップしません。返済額がほとんど変わらず快適な家にリフォームをすることもできるかもしれませんね。

無担保ローンと有担保ローンのメリットデメリット

リフォーム一体型の住宅ローンやリフォーム資金上乗せの住宅ローンの借り換えでは、自宅を担保にして返済が滞った時には、自宅を売却して返済を行います。金融機関から融資を受けると同時に自宅の土地と建物に抵当権が設定されます。

これに対し、借入額の上限が500万など少額なローンには、抵当権の設定なく自宅を担保にせず融資を受けられるローンもあります。住宅ローンとは別にリフォーム資金だけを借りるリフォームローンは、無担保ローンが一般的です。

有担保ローンのメリットは、土地と建物を担保提供するのと引き換えに高額なローンを長期間低金利で借りられることです。その代わり審査は契約者の返済力だけでなく、いざというときいくらの価値があるか、物件の審査も厳しく行われるため、審査のために準備する資料が多く、審査に時間もかかります。

これに対し、無担保のローンは収入や預貯金の状況などその人の返済力の審査に重点が置かれます。有担保ローンに比べると気軽に手続きができそうですが、反面、借り入れる金額の上限は少なく、借入年数が短い、金利が高いというデメリットもあります。

有担保の住宅ローンの借入年数は、完済時の年齢条件等を満たせば35年まで可能なのに対し、無担保ローンでは10年から15年、長くても20年が最長です。無担保ローンでは借入年数が短い分、借入額に対する毎月の返済額が高くなるため、無理なく返せる額から借入額を決めることが大切です。特に、住宅ローンに上乗せして無担保のリフォームローンを借りるときには、当初の返済額を家計の中で返していけるかどうか、慎重に予算を考えましょう。

受けられる補助金や減税

防災や省エネなどの観点から、リフォームについてもさまざまな補助金や減税の施策があります。ただし、補助金は募集期間や対象工事、施工業者を登録事業者に限っているなど様々な制限があります。減税も対象工事や期間限定とともに、申告しないとせっかくの減税も受けられません。

こうした補助金や減税を最大限活かすためには、施工業者を決める前に、自分が目的とするリフォームに使える補助金や減税制度について、正しい情報を得ておくことが大切です。リフォームで受けられる補助金や減税について代表的なものをまとめておきましたので、参考にしてください。

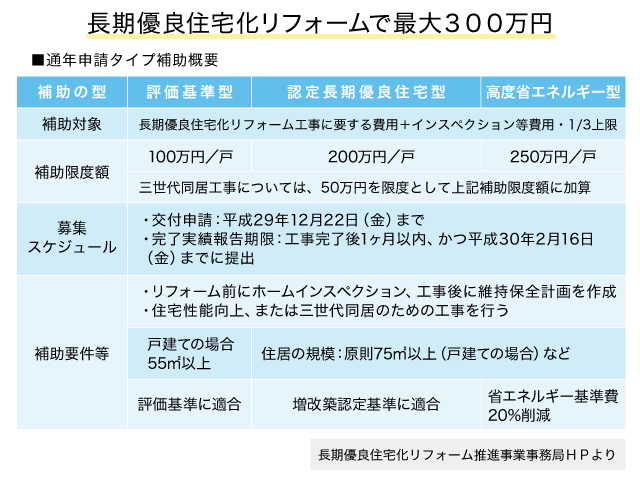

長期優良住宅化リフォーム

既存住宅を認定長期優良住宅の基準にグレードアップすることが要件です。耐久性、耐震、省エネ、維持管理がしやすいなどの条件をクリアすると、三世代同居であれば最大300万円という大きな補助金を受けられる可能性があります。リフォーム前に住宅診断士が第三者的な立場で住宅の劣化、欠陥などの状況を診断するホームインスペクションが要件となおり、この費用も最大3分の1まで補助金の対象です。既存住宅のリフォームだけでなく、中古住宅購入時のリフォームにも適用可能です。

詳しくは長期優良化リフォーム事業実施支援室ホームページでご覧ください。

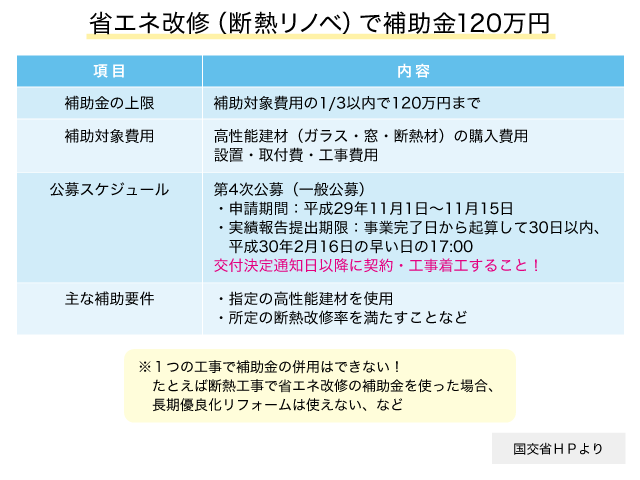

省エネ改修(断熱リノベ)

既存住宅の省エネ改修で使える補助金です。補助の対象となるガラス、窓、断熱材等のメーカーや製品が詳細に決まっています。工事前にリフォームで使おうと思っている製品が補助金の対象となっているかを施工業者に確認しましょう。

詳しくは以下のサイトでご確認ください。一般社団法人環境共創イニシアチブ

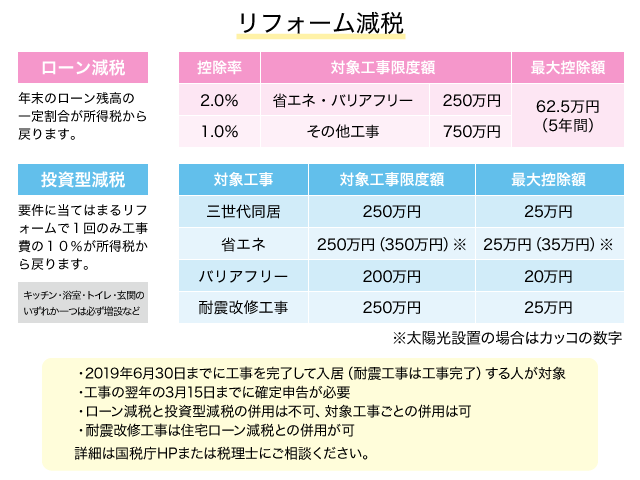

リフォーム減税

「バリアフリー」「省エネ」の一定要件を満たすリフォームを行うためにローンを組んだ場合、5年以上の返済期間があれば、5年間で最大62.5万円ローン減税を受けることができます。また、ローンを組まなくても、リフォームを行った年1回のみ一定額が所得税から最大25万円がもどる投資型減税もあります。減税を受けられる要件や申告方法は必ず税理士や税務署に確認しましょう。

※参考:国税庁タックスアンサー

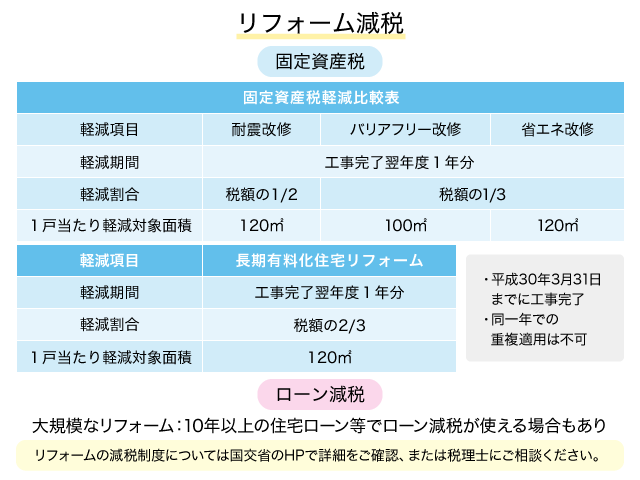

一定要件を満たすリフォームを目的としたローンにおいて、10年以上返済期間があれば、ローン年末残高の1%が払った税金から戻ってくるローン減税を受けられる場合があります。リフォーム後の固定資産税についても、工事完了の翌年1年度分だけですが減税があります。諸条件については税理士や税務署に確認しましょう。

※参考:国税庁タックスアンサー

以上、リフォームで使えるローンや代表的な補助金や減税の制度についてご案内しました。補助金や減税の制度については、これ以外にも自治体や特定地域、特定製品で使える制度もあります。リフォームを考えたらまずは自分の条件にあてはまる補助金や減税の制度をしっかりと調べ予算アップを図り、グレードの高い理想の家を手に入れましょう。

※参考:住宅の補助金・減税・優遇制度オールガイド(2017)

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア