住宅ローンの利用を考えられる方なら、低金利の現在(2017年11月時点)、長期固定金利の【フラット35】は気になるところでしょう。【フラット35】の特徴やメリット、注意点などを確認してみましょう。

【フラット35】は、民間金融機関との提携ローン

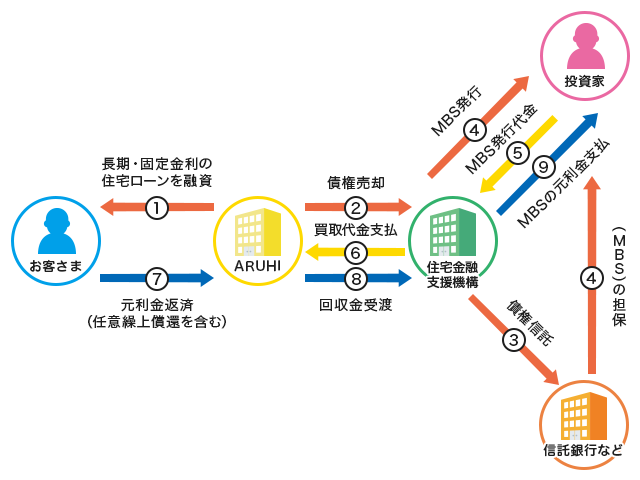

【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の「全期間固定金利型」の住宅ローンです。ローンの申込窓口となるのは、銀行や信用金庫、モーゲージバンク(住宅ローン専門の金融機関)などの民間金融機関で、返済口座も民間金融機関の口座を利用します。

ローン利用者が住宅ローンの資金を受け取った後、住宅金融支援機構は金融機関からお客さまの住宅ローンを買い取り、買い取った住宅ローンを担保に債権を発行することで長期の資金調達を行う仕組みになっています。

※詳細は、住宅金融支援機構:「【フラット35】のしくみについて」ページを参照

【フラット35】の金利・手数料は取扱い金融機関ごとに違う

【フラット35】の商品性(全期間固定金利であることや借り入れの条件等)は、どの金融機関で申し込んでも変わりません。ただし、借入金利や融資事務手数料は取り扱い金融機関によって異なります。

たとえば、2017年11月の返済期間21年~35年・融資率9割以下の場合の【フラット35】の金利は、最低で年1.370%、最高で1.990%と幅があります。【フラット35】を利用しようと思ったら、金利や融資事務手数料の違いが金融機関選択のポイントの1つになってきますね。

<参考:ARUHIフラット35の2017年11月実行金利>

| 商品名 | 借入期間 | 実行金利(機構団信込み) |

| 【フラット35】融資比率9割以下 | 15~20年 | 1.30% |

| 21~35年 | 1.37% |

(参考記事:2017年11月の住宅ローン金利動向。【フラット35】金利は各タイプとも0.01%の微増)

ずっと固定金利の安心【フラット35】のメリット

住宅金融支援機構のロゴ(キャッチコピー)に「ずっと固定金利の安心」とあるように、【フラット35】の一番の特徴は、「全期間固定金利であること」です。

銀行等の住宅ローンの金利タイプは、「変動金利」や「固定金利選択型」が中心のラインナップですが、【フラット35】は「全期間固定金利」だけ。

現在のような低金利期間に利用すれば、世の中の金利が上昇しても、借入金利は低いままなので、金利変動を気にすることなく返済を続けられるので大きなメリットになります。

逆に、金利が高いときや金利下降期に利用すると、世の中の金利は下降気味なのにわが家の住宅ローン金利は高いまま、ということになるので、利用を検討するときは金利動向のチェックが必要です。

また、多くの住宅ローンで借入時に必要な保証料や繰上返済の際に必要な繰上返済手数料が、【フラット35】はいずれも不要であるという特徴もあります。新築住宅にも、中古住宅にも利用できます。

(参考:安定した収入があれば申し込める! ARUHIフラット35のメリットとは?)

<【フラット35】の特徴・利用条件など>

| 金利 | 全期間固定金利(融資実行月金利が適応される。金利は取り扱い金融機関によって異なる) |

| 申込年齢 | 申込日現在70歳未満 |

| 対象となる住宅 | 一戸建て住宅、連続建て住宅、重ね建て住宅の場合:70㎡以上 共同建ての住宅(マンション等)の場合:30㎡以上 ・住宅金融支援機構が定めた技術基準に適合する住宅であること ・店舗付き住宅等の併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であることが必要 ・住宅の建設費(土地取得費に対する借り入れを希望する場合は、その費用を含む。)、または購入価額が1億円以下(消費税を含む。)の住宅であること |

| 借入額 | 100万円以上8,000万円以下。建築費等の100%まで |

| 年間合計返済額の割合 | 年収400万円未満:30%以下 年収400万年以上:35%以下 |

| 返済期間 | 15年~35年(完済時年齢は80歳まで)(借入時60歳以上は10年~) |

| 返済方法 | 元利均等毎月払いまたは元金均等毎月払い。6ヶ月ごとのボーナス払い(借入額の40%以内(1万円単位)も併用できる |

| 保証料 | 不要 |

| 繰上返済 | 手数料不要。返済額は、窓口利用は100万円以上、インターネットサービス「住・My Note」 利用の場合は10万円以上 |

【フラット35】は基準を満たす住宅が対象

ただし、【フラット35】は、対象となる住宅が住宅金融支援機構の認める住宅基準を満たさなければ利用できません。【フラット35】は新築住宅だけでなく、中古住宅の購入にも利用できますが、いずれにしても、住宅金融支援機構の認める住宅基準を満たすことが必要です。

物件検査のための手数料は、目安として一戸当たり新築住宅(一戸建て)の場合で、2~3万円台、中古住宅(一戸建て)で4~6万円台とのことです。

さらに、質の高い住宅を建築・購入する場合には、一定期間の金利が優遇される【フラット35】Sが利用できます。「耐震性」「省エネルギー性」「バリアフリー性」「耐久性・可変性」に優れた住宅が対象になります。

【フラット35】Sには、金利優遇期間が当初10年間の「金利Aプラン」と、金利優遇期間が当初5年間の「金利Bプラン」があり、金利優遇幅は▲0.25%(2018年3月31日の受付分まで)です。

※参照:住宅金融支援機構「【フラット35】よくある質問:Q.物件検査に必要な手数料はどれくらいですか。」、「商品ラインナップ :【フラット35】S」

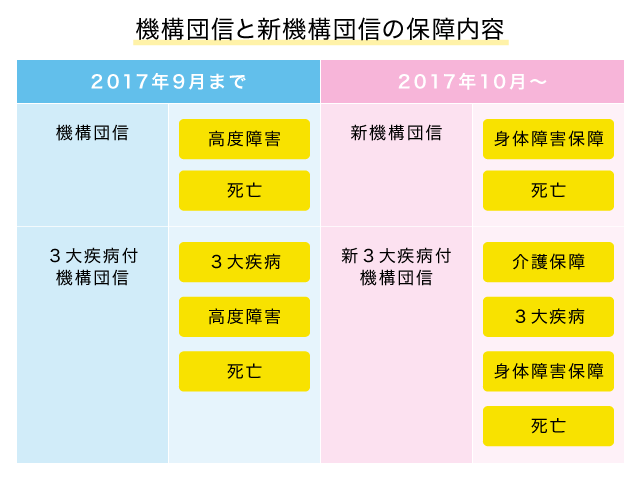

2017年10月からは、新機構団信付き【フラット35】に

【フラット35】の特徴のひとつとして、「団体信用生命保険(団信)が任意加入であること」があります。2017年10月からは、新機構団信付き【フラット35】に商品改定されて、従来のように、機構団信の特約料を年払いで住宅ローンの返済とは別に支払う仕組みではなくなりました。新機構団信付き【フラット35】では、団信の保険料は金利に含まれる形になっています。

ただし、新機構団信制度に加入しない(できない)場合でも、【フラット35】は利用できます。新機構団信制度に加入しない(できない)場合の金利は、「新機構団信付き【フラット35】の借入金利-0.2%」となります。

※参照:住宅金融支援機構「【フラット35】よくある質問:「健康上の理由その他の事情で団体信用生命保険に加入しない場合も、【フラット35】は利用できますか?」

団信の保障内容は、どう変わった?

さらに、団信の保障内容も変更されています。新機構団信には「新機構団信」と「新三大疾病付機構団信」があり、保障対象のうち、「高度障害」が「身体障害保障」に変わり、新三大疾病付機構団信には、さらに介護保障が追加されています。

「身体障害保障」の対象となるのは、「身体障害者福祉法に定める障害の級別が1級または2級の障害に該当し、身体障害者手帳の交付を受けたとき」。命に別状はなくても、一定の障害を負ったときには、保険金によってローン残高が完済されることになります。

<機構団信と新機構団信の保障内容>

このように、【フラット35】には、「全期間固定金利」だけでなく、「保証料不要・繰上返済手数料不要」、「新機構団体信用生命保険」など、独自の特徴があります。

また、この10月から団体信用生命保険の制度が変わったように、経済情勢や金利動向などに合わせて、商品の見直しも随時行われています。住宅ローンの選択肢として【フラット35】を検討される際には、ホームページなどで、最新の情報を確かめるようにしましょう。

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア