マイナス金利政策が導入されて1年半以上が経ちますが、住宅ローン金利は依然、非常に低い水準で推移しています。この低金利はいつまで続くのか、金利はいつ上がるのか、気になるところではないでしょうか。ここでは、住宅ローンの金利動向を知るために、「住宅ローン金利の決まり方」をご説明するとともに、押さえておくべき指標と、それらの指標の動きが住宅ローン金利に与える影響をお話しします。

住宅ローンを選ぶ時に金利動向を知っておくことは大切

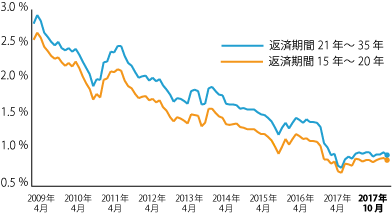

「現在、住宅ローンの金利はほぼ過去最低水準となっています」。ここ数年来、住宅ローン融資を受けて、マイホームを購入しようとしている人は、こんな言葉を金融機関や不動産業者の人から耳にしていることでしょう。 住宅ローンの金利は、固定金利も変動金利も毎月変わっているため、融資を受けるタイミングによって適用される金利が決まり、返済額も変わってきます。

たとえば、アルヒ株式会社の【フラット35】(全期間固定金利)(借入期間21年~35年)について、この1年間の金利変動を見てみると、下記の表のようにほとんど毎月変わっていることがわかります。

| 2017年9月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 | 2016年12月 | 11月 | 10月 |

| 1.08% | 1.12% | 1.09% | 1.09% | 1.06% | 1.12% | 1.12% | 1.10% | 1.12% | 1.10% | 1.03% | 1.06% |

住宅ローンの金利には、大きく「固定金利型」と「変動金利型」の二つがあります。全期間固定金利型であれば、返済が終わるまで融資が実行された月の金利が適用され、金利の変動はありません。また、変動金利型の場合は、5年ごとに金利が見直されます。

金利によって利息を含めた返済額は変わるため、住宅ローンを選ぶ時に金利動向を知っておくことは大切と言えるでしょう。そこで、金利動向をつかむ方法を探っていきましょう。

わずかな金利差でも返済額は大きく変わる

ちなみに金利の差によってどのくらい返済額が変わるのでしょう。

ここでは、3,500万円を35年返済、全期間固定型金利で借り入れた場合について、上の表をもとに、この1年間の動きの中で、最も高かった年利1.12%と、最も低かった年利1.03%で借り入れた場合の返済額を比較してみましょう。金利の差は0.09%ですが、返済額はどれくらいの差になるのでしょうか。

<借り入れ金額:3,500万円、35年返済、全期間固定型金利の金利比較>

| 金利 | 毎月返済額 | 返済総額 | 利息総額 |

| 1.12% | 10万769円 | 4,232万2,950円 | 約732万円 |

| 1.03% | 9万9,290円 | 4,170万1,609円 | 約670万円 |

| 差額 | 約1,500円 | 約62万円 | 約62万円 |

※住宅ローンシミュレーション:住宅金融支援機構【フラット35】より

それぞれ利息総額を計算してみると、年利1.12%の時は約732万円、年利1.03%の時は約670万円となり、その差額は約62万円です。

金利0.09%の差で、これだけ返済額が出てきます。この額をどう受け止めるかは、それぞれの家計の状況によって違うと思います。ただ、これだけの利息額の差があり、将来にわたって家計収支に影響するということは知っておいてください。

変動金利と固定金利では金利の決まり方が違う

では、住宅ローンの金利は、何を基準にしてどのように決まるのか、「変動金利型」と「固定金利型」についてそれぞれ見ていきましょう。

実は、変動金利型と固定金利型の住宅ローンは、それぞれ基準としている指標が異なります。具体的に言えば、「変動金利型」は「短期プライムレート」を基準としており、「固定金利型」は「10年物国債の利回り」を基準にしています。そのため、変動金利や短期の固定金利は日銀のゼロ金利政策など政策による影響を、長期の固定金利は景気の影響を受けやすいとも言われています。

<金利の決まり方の基準>

| 金利タイプ | 基準 |

| 変動金利型 | 短期プライムレート |

| 固定金利型 | 10年物国債の利回り |

もう少し詳しく見ていきましょう。

変動金利型の住宅ローン金利は「短期プライムレート」が基準になる

変動金利型の指標となるのが、「短期プライムレート」です。

短期プライムレートとは、銀行が企業に貸し出す時の最優遇金利の水準で、貸出期間が1年以内のものをいいます。一般的に短期の貸出は、リスクが低いため、金利も低くなります。

そもそも短期金利は、市場における資金量によってほぼ決まると言われていて、その要因は日銀の金融調節です。アベノミクス政策によって、現在、市場に資金を多く供給しているため、短期金利が過去最低水準になっているのです。

各金融機関は、市場の短期金利を参考にして短期プライムレートを定め、住宅ローンも、この短期プライムレートに1%程度上乗せしたものを基準金利としています。

なお、短期プライムレートの推移は、日本銀行のサイトで見ることができます。

短期プライムレートの最低値は、2009年1月9日から今年(2017年)の7月11日まで変化しておらず1.475%です。

変動金利の先行きを予測するには、日銀の金融調節などに注目するとよいでしょう。

固定金利型の住宅ローン金利は「長期金利」に連動する

長期固定金利型の住宅ローン金利は、「10年物国債の利回り(新発10年国債利回り)」が指標とされています(利回りとは価格に対する利息の割合のこと)。

長期金利が変動する原因はさまざまですが、一般的には景気が良くなると上昇し、景気が悪化すると下がると言われています。

新発10年国債利回りは、市場で取引されていますので、国債の推移を公開しているサイトで確認することができます(※)。過去10年分の推移を見ると、右肩下がりになっており、2016年2月6日以降はマイナス金利(日銀のゼロ金利政策)となりました。

(※参考:長期金利推移グラフ | 日本相互証券株式会社)

長期金利は、金融政策の影響も受けますが、もっぱら長期資金の需要と供給によって決まると考えられています。物価が上昇し経済も成長すると将来予測されると、投資などが活発になり、長期の資金需要が増え、長期金利も上昇するのです。

新発10年国債利回りを見ると、住宅ローンの固定金利も低金利であることが理解できるでしょう。

長期金利の先行きを予測する時は、新聞の経済面に毎日掲載されて10年物国債の利回り、国内外の経済などのニュースや経済指標などに注目するとよいでしょう。

金利と変動要因の関係と今後の金利動向を見る

現在、金利は非常に低い水準で推移しています。金利がさらに下がるのを待つよりも、いつ金利は上昇するのか、言い換えれば、いつどのくらい住宅ローン金利は上昇するのかに注目すべきでしょう。

最近の金利と経済動向は、必ずしも教科書通りには動かないようですが、金利動向を推測するには、国債以外にも次のような指標があります。

| 指標とその動き | (1)物価 | (2)景気 | (3)金融政策 | (4)為替レート | (5)株価 | (6)海外金利 | ||||||

| 上昇時 | 下落時 | 好況 | 不況 | 緩和 | 引締め | 円安 | 円高 | 上昇 | 下落 | 上昇 | 下落 | |

| 金利の動き | ↑ | ↓ | ↑ | ↓ | ↓ | ↑ | ↑ | ↓ | ↑ | ↓ | ↑ | ↓ |

一般的に、この表で「↑」の状況になれば金利が上がり、「↓」の状況は金利が下がる局面です。(1)から(6)について順に見ていきましょう。

(1)「物価」は、“金利の動向に最も影響を及ぼす”と言われています。総務省統計局発表の「2015年基準消費者物価指数全国/平成29年(2017年)7月分/(2017年8月25日公表)」を見ても、国内の消費者物価指数は、若干の上下繰り返しているだけで、1990年代以降のデフレ状態から抜けきってはいません。つまり上昇には転じていないように思えます。

(2)「景気」については、景気動向を表す代表的な指標である内閣府発表の国内総生産(GDP)値を参考にします。GDPは成長し続けており、金利上昇の要因になっています。

(3)金融政策は、日銀の量的金融緩和政策が継続しており、昨年からは金利ゼロ政策も始められて、金利が下がる状況になっています。

(4)為替レートと(5)株価は、安倍政権による『アベノミクス』により、大幅な円安と株価の上昇が起こりました。金利が上昇する要素ではあります。

(6)海外金利は昨年の12月米国の政策金利が1年ぶりに0.25%引き上げられたのに続き、今年に入っても複数回引き上げられています。あくまでも傾向ですが、過去データでは国内金利が米国金利に追随する傾向があります。

このように、今後、金利の上昇とともに住宅ローンの金利も上昇する準備はできているようでも実際には動かない。過去の実績とは違う要素が複合的に絡み合い金利が上がることを阻止しているように思われます。

今後の金利動向に関しては、2017年10月22日に実施された衆議院選挙後の政策や国内外の経済や政治の動きに注視することが必要でしょう。

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア