アルヒは10月2日、「ARUHIスーパーフラット9」の取り扱いを開始しました。従来の【フラット35】と同じ全期間固定金利型でありながら、銀行の当初10年固定金利と同等の低金利で借り入れできる、その仕組みとは? より利用しやすくなった、新商品の全貌を解明します。

全期間固定金利型の安心感と、抑えた金利を両立

住宅ローンの金利は主に「変動金利型」「固定期間選択型」「全期間固定金利型」に分類されます。変動金利の魅力は何といっても、金利が低いこと。一方、【フラット35】に代表される「全期間固定金利型」は金利が変わらない安心感と、返済計画を立てやすい特徴があります。そして、「固定期間選択型」を代表する当初10年固定金利は、双方の良さを併せ持っています。

アルヒ株式会社が今回取り扱いを開始した「ARUHIスーパーフラット9」は、2016年10月にリリースした「ARUHI スーパーフラット(現在のARUHIスーパーフラット8)」の進化版。いずれも【フラット35】(保証型)の商品で、全期間固定金利型でありながら、当初10年固定金利に引けを取らない低金利を実現しています。

(関連記事:全期間固定金利【フラット35】より金利が引き下げられる? 新商品「ARUHIスーパーフラット」とは)

新商品「ARUHIスーパーフラット9」の特徴は?

「ARUHIスーパーフラット8」は、住宅にかかる費用の2割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用されます。対して、10月2日から新規受付を開始した「ARUHIスーパーフラット9」は、物件価格の1割以上にあたる頭金を準備でき、返済負担率の条件も満たせば利用が可能です。新商品もこれまでと同様に、変動金利のリスクを負わず、従来の【フラット35】よりも低い金利で住宅ローンの借り入れができます。

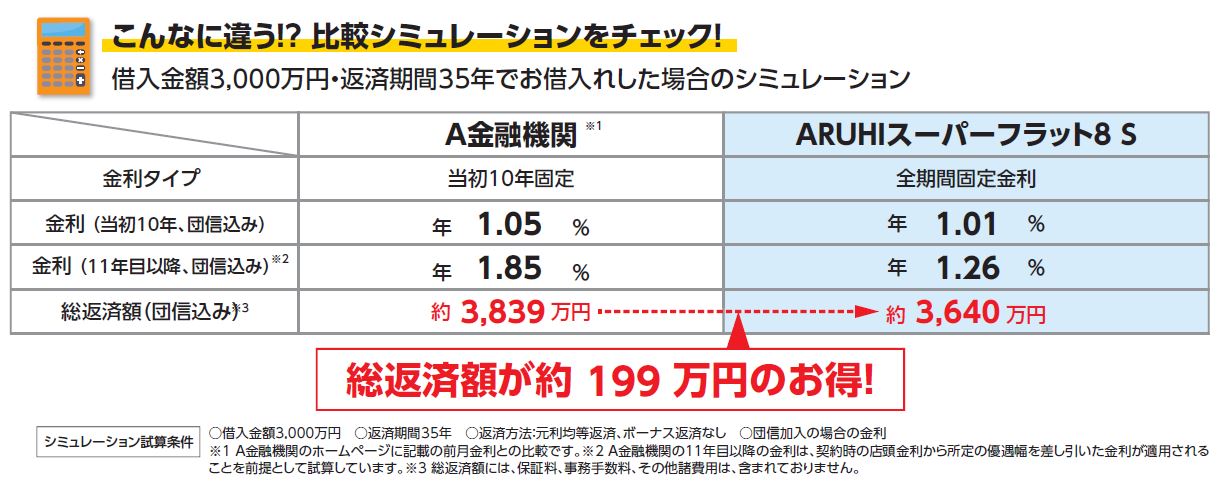

従来の商品との違いをまとめると、下記の通り。

| 商品名 |

ARUHI【フラット35】 (買取型) |

ARUHIスーパーフラット8 (保証型・従来の商品) |

ARUHIスーパーフラット9 (保証型・新商品) |

| 融資比率 | 物件価格9割以下 | 物件価格8割以下 | 物件価格9割以下 |

| 返済負担率 | 35%以内 | 35%以内 | 20%以内 |

| 資金使途 | 新規借入及び借換 | 新規借入 | 新規借入 |

| 金利※ | 1.36% | 1.26% | 1.31% |

| 自己資金 | エビデンス確認不要 | 手持金について要確認 | 手持金について要確認 |

※金利は2017年10月 借入期間21年以上35年以下の金利

「ARUHIスーパーフラット9」は、頭金の条件が「物件価格の1割以上」と緩和された代わりに、年収に対する年間返済額「返済負担率」を20%以下に抑える必要があります。従来の【フラット35】や「ARUHIスーパーフラット8」の返済負担率が35%であることを考えると、大きな違いに思えるかもしれません。

しかし、住宅金融支援機構の「2016年度 民間住宅ローン利用者の実態調査」によりますと、住宅ローン利用者の70.9%が、返済負担率20%以下で借り入れをしています。35%まで借りてしまうと生活を圧迫する恐れがありますから、無理のない返済を続ける上で、妥当な返済負担率とも考えられます。ただし、既に他のローン(車のローンや教育ローンなど)を借り入れしている場合は、希望額の借り入れが難しくなりますのでご注意ください。

頭金を潤沢に用意できなくても、抑えた金利で借り入れできる

今回、どのような経緯で「ARUHIスーパーフラット」に新基準を導入することになったのでしょうか? アルヒ株式会社 商品企画担当者にお話を伺いました。

――「ARUHIスーパーフラット」に新基準を導入した背景から教えてください。

当社で昨年から取り扱いを開始した「ARUHIスーパーフラット8」は、全期間固定金利・かつ低金利で借り入れができますが、頭金を2割以上用意する必要があることから、資金計画に余裕がないと利用が難しい状況でした。「必要な頭金をもう少し減らした、低金利の商品を出してほしい」という声が多かったことから、今回の導入が決まりました。特に新築物件を建てる方・購入する方は諸費用や引っ越し費用などが嵩みますから、頭金を2割以上準備することを負担に感じているお客様が多くいらっしゃいました。

金利変動リスクを負わずに、低金利を実現

――新商品は、銀行の当初10年固定金利に引けを取らない金利で借り入れすることができますね。

当初10年固定金利型を利用する方は「抑えた金利で借り入れしたい」「金利が変動しない安心感を得たい」という2つの想いを抱えていると思います。しかし、10年後には店頭金利の優遇幅が小さくなってしまうため、資金計画の見直しを迫られ、多くの方が借り換えを検討しています。特に子育て世代にとっては、教育資金がかかるタイミングで借り換えが必要となり、悩まれている方が多いようです。「ARUHIスーパーフラット9」でしたら、金利変動の心配をせず、完済まで借り続けることができます。

――どのような方に利用していただきたいですか?

「自己資金はある程度用意できるものの、現金を手元に置いておきたい」という方に、特にお薦めですね。例えば、前述のように、お子様が小さくこれから教育資金がかかる場合は、将来における住宅ローンによる支出がどの程度あるのか明確に分かれば、資金計画を立てやすいでしょう。10年固定金利型と同程度の低金利で、将来の金利変動がない安心を感じていただけると思います。

団体信用生命保険の保障内容をチェック

――「ARUHIスーパーフラット9」を利用するデメリットはありますか?

「ARUHIスーパーフラット8」にも共通して言えることですが、借り換えには利用できません(※)。また、団体信用生命保険の種類が「買取型」とは異なる保険会社の商品となります。保障内容が多少変わってきますので、気になる方はチェックをした方が良いでしょう。

逆に言えば、それ以外のデメリットはあまり見当たらず、【フラット35】Sや【フラット35】リノベといった金利引き下げ制度を併せて利用することもできます。

※2018年3月までは新規借り入れのみが資金使途でしたが、4月からは“借り換え”での利用も可能になりました。詳しくは下記記事を参照↓

(関連記事:住宅ローン【フラット35】より低金利な“借り換え”ができる「ARUHIスーパーフラット借換」。FPがシミュレーションで借り換え効果を解説)

魅力ある金利で、無理のない返済プランを

「ARUHIスーパーフラット9」は、頭金を1割以上準備でき、他に借り入れをしていない方にとっては魅力的な商品です。全期間固定金利で、返済負担率が20%までと定められているため、自然と余裕を持った返済計画を立てることもできます。「金利変動のリスクを負わず、抑えた金利で借り入れをしたい」と考えている方は、同商品を選択肢のひとつに加えてみてはいかがでしょうか?

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア