住宅ローンを利用中の方、「返済予定表」を確認していますか? 借入条件や返済予定が書かれた返済予定表は、繰上返済や借り換えの際にも活用する大事な資料です。返済予定表の見方を確認し、無理なく無駄のない返済に役立てましょう。

返済予定表でわかること

住宅ローンの返済予定表(償還予定表)に記載されているのは、借入の条件と、今後の返済予定です。返済予定表の形式は金融機関によって異なりますが、記載内容は表1のようなものになります。

金融機関によっては、返済予定表がインターネット上で確認できる場合もあります。

<表1 返済予定表の記載項目の例>

・借入の条件部分

| 借入条件 | 借入金額 | 当初借り入れた金額。「お借入金額」「ご融資金額」などと記載。 |

| 借入日 | 当初借入した日。「お借入日」「ご融資日」などと記載。 | |

| 払込期日 | 毎月○日などと記載。ボーナス返済がある場合は「○月と△月」」などと記載。 | |

| 返済期限 | 「ご返済期限」「最終返済日」などと記載。 | |

| 返済方式 | 元利均等方式か、元金均等方式かを記載。 | |

| 利率 | 「お借入利率」などと記載。 | |

| 金利タイプ | 変動金利型か固定金利型か、固定金利期間は何年か、などが記載。 | |

| 返済予定表 | 返済口座 | 返済口座のある支店、返済口座の口座番号。 |

| 返済回数 | 何回目の返済かが連番で示される。30年返済なら、返済回数は360回になる。 | |

| 返済日 | 毎月の返済日。「ご返済日」「返済予定日」などと記載。 | |

| 返済額 | 毎月の返済額とその内訳(元金・利息)。 | |

| 返済残高 | その回の返済後の残高。ボーナス払いがある場合は、毎月返済分とボーナス返済分を合わせた金額が残高となる。「ご返済残高」「残元金」などと記載。 |

<表2 返済予定表部分の例>

| ご返済回数 | ご返済日 | ご返済額(円) | ご返済額の内訳 | ご返済残高 | |

| 元金(円) | 利息(円) | ||||

| 1 | 2014/8/26 | 70,960 | 42,626 | 28,334 | 19,957,374 |

| 2 | 2014/9/26 | 70,960 | 42,687 | 28,273 | 19,914,687 |

| 3 | 2014/10/26 | 70,960 | 42,747 | 28,213 | 19,871,940 |

なお、返済予定表は再発行できます。ただし、金融機関によっては再発行に時間がかかる場合もあるので(1週間~10日程度の場合もあれば、1ヶ月程度というところもあります)、再発行を依頼した際に発行までにかかる期間も確認しておきましょう。再発行の際の手数料は無料の場合が多いようですが有料の金融機関もあり、必要書類も金融機関によって異なるので、確認した上で依頼しましょう。

返済予定表で、繰上返済の試算

このように、あなたがどのような条件で住宅ローンを利用しているのか、返済がどのように進められているかは、返済予定表によって確かめることができます。

また、家計に余裕ができて、「定年までに返済が終えられるように、一部繰上返済をしてみようか」という場合には、返済予定表を使って試算ができます。最近は、多くの金融機関のホームページで繰り上げ返済の試算もできますが、返済予定表を使って試算すると「この部分の利息が浮くんだ」と実感しやすい気がします。

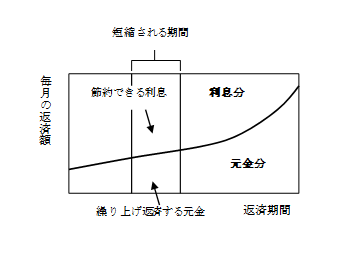

期間短縮型の繰上返済は、図3のようなイメージです。繰上額は元金に充当するとその分返済期間が短くなり、その期間分の利息負担を減らすことができます。

<図3 期間短縮型の繰上返済>

表4の例でみてみましょう。

返済をはじめてから2年後に、約100万円を繰上返済をするとします。24回目のローン残高は18,960,126円なので、それから約100万円差し引いた「ローン残高」を探すと、47回目の17,929,873円が該当します。47回-24回=23回分(1年11ヶ月分)の期間短縮となり、この期間分の利息が節約できるわけです。

実際の繰上額は、18,960,126円-17,929,873円=1,030,253円になります。また、軽減される利息額は、23回分の返済額(70,960円×23回=1,632,080円)から繰上返済額1,030,253円を差し引いた、約60万円になります。

<表4 繰上返済の計算例>

条件:借入金額2,000万円(元利均等返済、毎月払いのみ) 金利1.7% 返済期間30年 毎月返済額70,960円

| ご返済回数 | ご返済額(円) | ご返済額の内訳 |

ご返済残高(円) |

||

| 元金(円) | 利息(円) | ||||

| 23 | 70,960 | 43,975 | 26,985 | 19,004,163 | |

| 24 | 70,960 | 44,037 | 26,923 | 18,960,126 | ←繰上実行 |

| 25 | 70,960 | 44,100 | 26,860 | 18,916,026 | ↓ |

| ~ | ~ | ~ | ~ | ~ | ↓ |

| 46 | 70,960 | 45,430 | 25,530 | 17,975,367 | ↓ |

| 47 | 70,960 | 45,495 | 25,465 | 17,929,873 | ←ここまで短縮 |

| 48 | 70,960 | 45,559 | 25,401 | 17,884,314 | |

借り換え試算の際も、返済予定表をチェック

借り換えを検討するときも、返済予定表のチェックは不可欠です。借り入れしてから時間が経っていると、固定金利期間などの金利条件などをはっきり覚えていない場合もあるので、返済予定表で確認することが大切です。借り換えの際には、その時点の残高や残りの返済期間、適用金利、金利タイプなどがわからないと、借り換えた場合の返済プランや現在との比較を計算することもできません。

たとえば、アルヒ株式会社の「現在の借り入れ状況から借り換えメリット額を試算」では、「現在の借り入れ状況」として、次のような情報の入力が必要になります。

・借入残高【必須】

・返済方法(元利均等返済・元金均等返済)【必須】

・借入時の金利

・残りの返済期間【必須】

このように、住宅ローンを利用している間は、返済を続けているときも、繰上返済や借り換えなどで見直すときも、返済予定表が基礎的な資料となります。習慣的に返済を続けていると書類を煩わしく思う方もおられるかもしれませんが、住宅ローンの返済期間は長いので、返済当初とは経済状況もライフプランも変わっていく可能性は大いにあります。返済予定表を時々見直し、返済がどれくらい進んでいるか、そのときの経済や金利の状況に対して有利な返済条件になっているか、将来に向けて返済に無理はないかなどを、検討されるとよいでしょう。

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア