Q.少子高齢化で私たちの老後にもらえる年金はあてにならないと思っています。30代のうちに1,000万円は貯めないと老後は破たんすると危機感がありますが、どうしたら挫折せずに貯めることができますか?(30代/女性/パート)

お金に対する感覚は大きく個人差があるため、誰でも30代で1,000万円を貯めないと老後破綻するとは限りません。しかし65歳以上の人口割合は毎年増え続け2060年には40%にもなると予測されていることを考えると、今後ますます自分の老後資金は自分で準備する時代になることは間違いありません。

まず、老後資金は実際のところいくら必要で本当に「老後のために30代のうちに1,000万円貯めておくべき」なのかを考えてみましょう。そのうえで“挫折せずに1,000万円貯める方法”をお伝えします。

実際のところ老後資金はいくら必要?

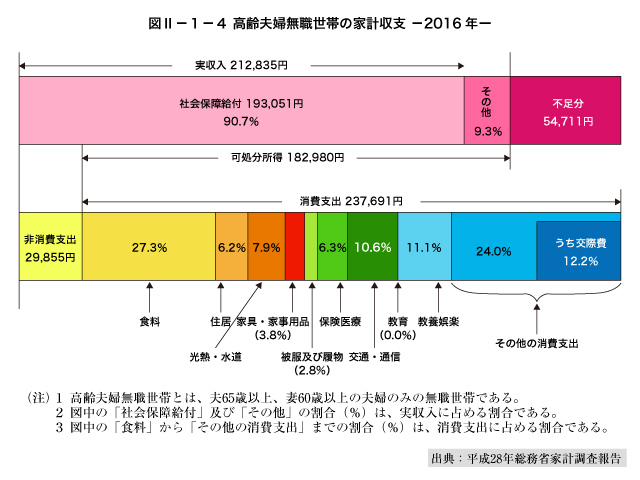

2016年の総務省の家計調査によると、世帯主が65歳以上の高齢のご夫婦の1ヶ月あたりの支出は約27万円、それに対して入ってくる公的年金の収入は夫婦二人で約19万円となっています。公的年金だけでは毎月約8万円を取り崩すことになります。

2017年に厚生労働省から発表された簡易生命表によれば男性の平均寿命は80.75歳、女性は86.99歳となっています。老後の生活をざっくり65歳から90歳までの25年間と考えると、毎月の生活費だけで年間約96万円、25年間では約2,400万円が不足します。生活費以外に旅行や住宅のリフォーム、病気や介護への備えや子どもや孫への援助などを考えると老後のために3,000万円は貯蓄を準備しておくことになります。

自分はいくら必要かを考えてみる

統計上では3,000万円ほど準備が必要な老後資金ですが、実際に多くの方の家計を見ていると、住宅ローンや保険料、教育費など老後はなくなるか大幅に減るお金を差し引いて基本的な生活にかかるお金は、人それぞれ大きく違います。 一人暮らしでも毎月50万円必要な家計もあれば4人家族でも15万円で満足して幸せに暮らしているご家庭もたくさんいらっしゃいます。お金に対する感じ方は人それぞれです。自分の場合は老後の生活にいくらくらい必要か考えてみましょう。

たとえば現状の生活費が毎月30万円だとします。老後は家族も減り教育費や住宅ローンなど大きな出費もなくなるため、7割でやっていけるとすると、老後の生活費は毎月約21万円になります。公的年金の収入が夫婦で毎月約19万円とすると取り崩し額は毎月2万円です。老後の生活が25年間だとすると取り崩し額は600万円です。その他一時的にかかる費用を考えても、住むところが確保できていれば1,000万円ほどの老後資金があれば何とかなりそうです。

挫折をせずに目標額を貯める家計のしくみをつくる

老後資金だけを考えた場合、今30歳の人が60歳までに1,000万円を貯める目標を立てたとすると、全く運用をしない場合毎月約2万8,000円の積み立てが必要です。

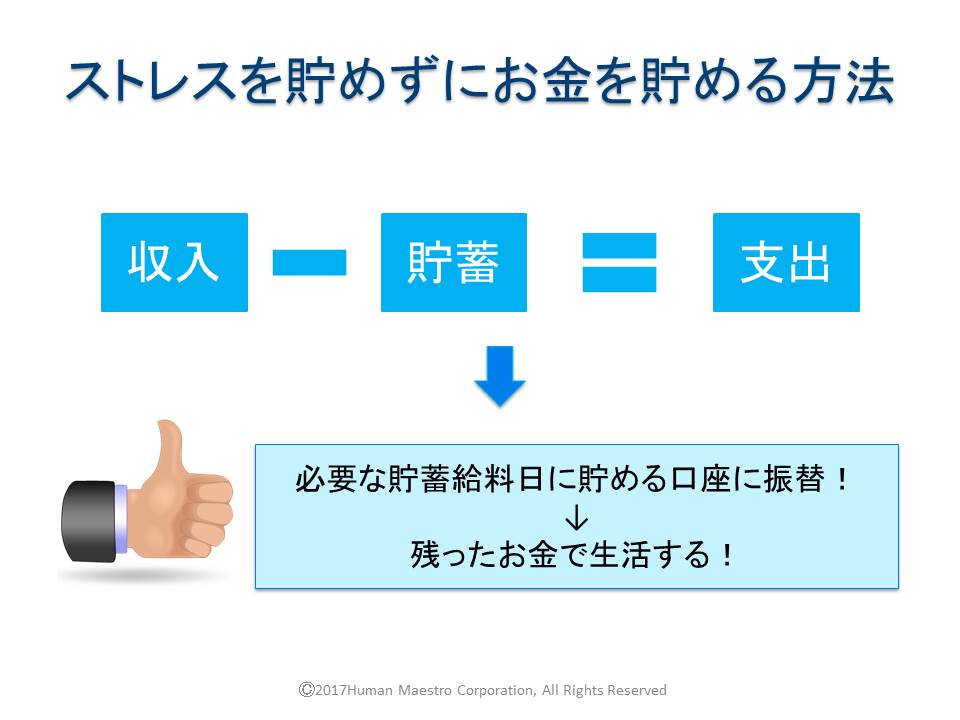

目標の積立額を挫折せずに貯めていくためにはどうしたらいいのでしょう。毎月生活をして残ったお金を貯めようとすると、いつまでたってもお金は貯まりません。まずは貯めるための口座を決めましょう。そしてお給料日に自動的にその口座にお金が振り込まれる仕組みを作ります。

給与天引きで積み立てができる財形預金や会社の団体保険を利用した積立なら手元にお金が来る前に必ず積み立てが可能です。制度があれば利用しましょう。また、銀行の積立定期や信用金庫の定期積金などの金融商品を利用してもよいでしょう。確実に積み立てていくことができます。

少しゆとりがあれば投資信託を毎月一定額購入して積み立てることも考えられます。ただし、投資信託は国内外の債券や株式など毎日値動きがある資産で運用する商品なので、元本割れする可能性もあります。商品をよく理解したうえで、確実に貯めたいお金と分けて運用を始めましょう。

iDeCoと積立NISAについて詳しく知りたい方は、下記記事をご覧ください。

参考記事:積立NISAと個人型確定拠出年金iDeCoはどっちがお得なの?

(最終更新日:2019.10.05)

無料シミュレーション