住宅ローンは長い期間をかけて返済していくものです。完済できるまで滞りなく返済していければ何の問題もありませんが、返済期間中にさまざまな原因で返済が続けられなくなってしまうリスクは誰にでもあります。そこで、今回は病気で住宅ローンの返済ができなくなった場合に、どのような対策が取れるかを解説します。家という大切な資産を守るために、日頃から万一の場合に備えておきましょう。

住宅ローンの返済が厳しくなる原因はいろいろある

人生はいつ何が起こるか、誰にもわかりません。マイホームを購入した時には、無理なく住宅ローンの返済を続けていけると考えていても、さまざまな事情により、返済を続けていくことが大きな負担になってしまうこともあります。

たとえば、勤務先が倒産してしまった、給与が下がった、介護などの事情で出費が増えたなど、それぞれのご家庭ごとにいろいろな事情があるかと思います。なかでも病気のために収入が途絶えてしまい、住宅ローンの返済が続けられなくなった場合の対策についてお話ししていきましょう。

(参考記事:住宅ローンで生活が苦しい! そんな時どうすればいい?)

住宅ローンの返済ができなくなったら

当たり前のように日々働いて収入を得ていた。そんな日常が病気や怪我などで一変し、収入が途絶えてしまう状況が発生したとしたら、どれだけ不安になることでしょう。まして、住宅ローンの返済を抱えていると、その衝撃は計り知れないものになります。

「どうやってローンを返していけばいいのか」「もし、返済できなかったら家を取り上げられてしまうのではないか…」などと、考え出すと不安なことが次から次へと浮かんできてキリがなくなってしまうことでしょう。

考えたくはないことですが、もし、病気で収入が途絶えてしまい、住宅ローンの返済を続けることが難しくなってしまった場合には、どうしたらいいでしょうか?

その場合に、何よりもまずやるべきことは、住宅ローンの融資を受けている金融機関に相談することです。

返済額の軽減や、返済期間の延長を申請する

もしかすると、金融機関というと冷たいとか、杓子定規といったイメージを持たれている方もいらっしゃるかもしれません。

たしかに、金融機関は慈善事業ではありませんから、融資したお金に利子をつけて返済してもらうことで利益を得ています。ですから、そもそも返済をする気がない人や、滞納をしても何の音沙汰もないように人に対しては、当然、厳しく対応することでしょう。

ですが、それまで滞納することなく真面目に返済を続けてきた人が、病気のために収入が途絶えたからといって、すぐに家を差し押えるようなことをするとは考えられません。

金融機関の担当者に、ご自身の状況をありのままに話して、返済の意思があることを伝えれば、どうやって返済を続けていけばいいのか、話し合いに応じてくれることでしょう。

具体的には、一定期間の返済額を軽減してもらう「返済額の軽減申請」や、返済期間を延長して毎月の返済額を軽減する「返済期間の延長申請」に応じてもらえる場合があります。また、当面は利息分の支払いだけにしてもらえる場合もありますので、金融機関の担当者と一緒に善後策を考えていきましょう。

(参考記事:融資を受けている金融機関に返済額の軽減申請、返済期間の延長申請をする)

団体信用生命保険の適用が受けられるかを確認する

金融機関への相談と同時に確認していただきたいのが、団体信用生命保険(以下、団信)です。

ファイナンシャル・プランナーとしてお客さまの相談を受けているときに、時々ですが、団信に加入している場合、「債務者が死亡した場合には住宅ローンの残債が免除される」とだけ考えていて、障害を負った場合や特定の病気にかかった際にも残債がなくなるケースがあるということを忘れている方がいらっしゃいます。

基本の団信の場合、債権者が死亡した場合の他、高度障害状態(たとえば、両眼の視力を完全に失ったとか、言語またはそしゃくの機能を完全に失ったといった状態)になった場合に保険金が支払われます。

ご自身が加入されている団信の内容を確認し、保険金の支払いが受けられるようであれば、すぐに保険会社に連絡をして、適用が受けられるかどうかを確認することも必要です。

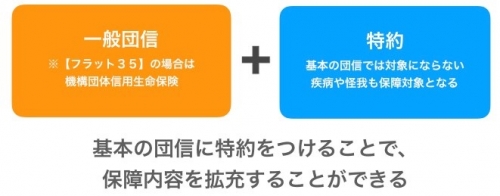

特約付き団信に加入していれば保障内容が広がる

また、基本の団信の保障対象とならなくても、返済期間中に病気で働けなくなってしまい、返済が苦しくなることもあり得ます。そのような場合に備えて、団信に特約を付けて保障内容を拡充させることができます。ご自身が加入している団信に特約がついているかどうか確認しておきましょう。

特約には、「三大疾病(がん・急性心筋梗塞・脳卒中)」や「八大疾病(三大疾病に高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を加えた8つ)」があります。これは、がんや脳卒中、糖尿病などの病気にかかり、診断が確定した場合や一定期間症状が継続した場合に、保険金が支払われるものです。

また、現在では全疾病保障タイプの特約も登場しています。全疾病保障は、すべての病気やけがが保障対象となる特約で、従来よりも手厚い保障を受けることができます。

たとえば「ARUHI全疾病保障(入院一時金付)」であれば、病気やけがによる就業不能状態が継続してローンの返済日を迎えた場合、月々の住宅ローン返済額が保障されますし、その状態が12ヶ月を超えて継続する場合には、住宅ローン残高相当額が保険金として支払われます。また、病気やけがで入院した場合には入院一時金が支払われます。

ただし、保険金の支払いについては保険会社の審査がありますし、特約に加入すれば特約料の支払いが発生することは知っておいてください。

すでに住宅ローンを借り入れ中の方であれば、ローンの借り換えをするときに団信・特約ともに加入することができます。現在、特約に加入されていない方でも、借り換えを検討している場合には、借り換えの際に特約に加入することを検討してみてはいかがでしょうか。

協会けんぽ、組合健保に加入していれば、傷病手当金をもらえる

次に確認していただきたいのは、公的な保障についてです。

まず、協会けんぽや組合健保から支払われる傷病手当金があります。自営業者が加入する国民健康保険にはない制度ですが、会社員のように協会けんぽや組合健保に入っている方は、傷病手当金を受け取ることを忘れないでください。

傷病手当金とは、病気や怪我等で仕事ができない状態が4日以上継続した場合に、4日目から1年半を上限に、毎月の給与のおおよそ3分の2が受け取れるという制度です。仕事ができない間にも会社から給与などが支払われている場合は、その給与などの額とあわせて毎月の給与の3分の2が上限になります。

医師の診断書等を提出する必要はありますが、病名や症状についての要件はありません。住宅ローンの返済に限らず、当面の医療費や生活費の工面を支えてくれる大変ありがたい制度ですので、しっかりと記憶に止めておいてください。

仕事が原因の病気であれば、労災保険の適用が受けられる

もう一つの公的保障として忘れてはいけないのが、労災保険です。「勤務中」に起きたこと、たとえば作業中の事故などが原因で休職を余儀なくされたような場合には、労災保険から保険金の給付が受けられる場合があります。

これは、前述した傷病手当金と重複して受け取ることはできないので、労災の給付を受けられる場合は、労災が優先されます。

労災保険の補償・給付にはいくつかケースがあるので、だいたいこの位もらえるというのが一概に言い切れませんが、傷病手当金よりは多いケースがほとんどです。

ただ、労災保険の給付を受けるには、勤務時間中に行っていた業務が原因であると労働基準監督署の認定を受けなければなりません。なかには、給付決定までの調査に時間がかかるケースもあるため、必ずしも、すぐに給付を受けられるわけではないということに留意しておいてください。

特に、近年見受けられるケースとしては心の病(パワハラ、モラハラ等)による休職がありますが、交通事故のように、はっきりした原因を客観的に証拠として示せないことが多いため、認定までに時間がかかることが多いようです。

<病気やけがの際に受けられる公的保障>

| 公的保障の種類 | 制度内容・給付の条件 |

| 傷病手当金 |

・病気やけが等で仕事ができない状態が4日以上継続した場合に、4日目から1年半を上限に、毎月の給与のおおよそ3分の2が受け取れる制度 ・協会けんぽや組合健保に入っている人が受け取れる |

| 労災保険の補償・給付 |

・「勤務中」に起きた事故などが原因で休職を余儀なくされたような場合に保険金を受け取れる ・勤務時間中に行っていた業務が原因であると労働基準監督署の認定を受ける必要がある |

収入をカバーしてくれる保険の活用を検討しよう

傷病手当金や労災保険の給付といった公的保障は、会社員の方だけが受けられるもので、自営業の方に関しては、収入がなくなった場合の公的な保障がありません。そういう立場の方は 収入を補償してくれる保険に加入して、万一に備えておくことをおすすめします。

病気や怪我で仕事ができなくなった場合の収入減を補う保険としては、「所得補償保険」があります。これは、病気や怪我で働くことができなくなった場合に、税込み年収の最大60%ほどが補償される保険です。収入減が補償される期間は、商品によって異なりますが、通常、1〜5年程度、最長60歳まで、毎月一定の金額を受け取ることができます。保険料との兼ね合いもありますが、傷病手当金と同じような意味合いで、1年~1年半程度の保険期間のものを選ばれる方が多いようです。

住宅ローンを完済するまで、毎月滞りなく返済していれば何も問題はありません。ただ、返済が難しくなる状況が、いつどんなタイミングで訪れるかは誰にもわかりませんし、どんな人であってもその可能性があります。

あってはならないことですが、万一の場合には、傷病手当金や労災保険といった公的補償や、民間の所得補償保険を利用できるようにしておきましょう。

そして、家という大切な資産を守るために、できるだけ早いタイミングで金融機関へ相談に行き、最善の対策を講じることをおすすめします。

【2020年4月1日より取り扱いを開始!】

すべての病気やけがが対象で、住宅ローンの返済を保障する「ARUHI全疾病保障(入院一時金付)」

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国140以上の店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア