共働き夫婦が増えていることで、年々、夫婦で住宅ローンを借りる人が多くなっています。夫婦で住宅ローンを借りる場合の最大のメリットは借入可能額を増やせることですが、借り方によっては住宅ローン控除で損をしてしまうこともあります。どのような借り方をすれば、住宅ローン控除を夫婦で最大限に活用できるのでしょうか。ここでは夫婦で住宅ローンを借りる3つの方法とそれぞれの特徴を説明しながら、共働き夫婦が住宅ローン控除を最大限に活用する方法と考え方をお伝えします。

夫婦で住宅ローンを組む方法は3つ

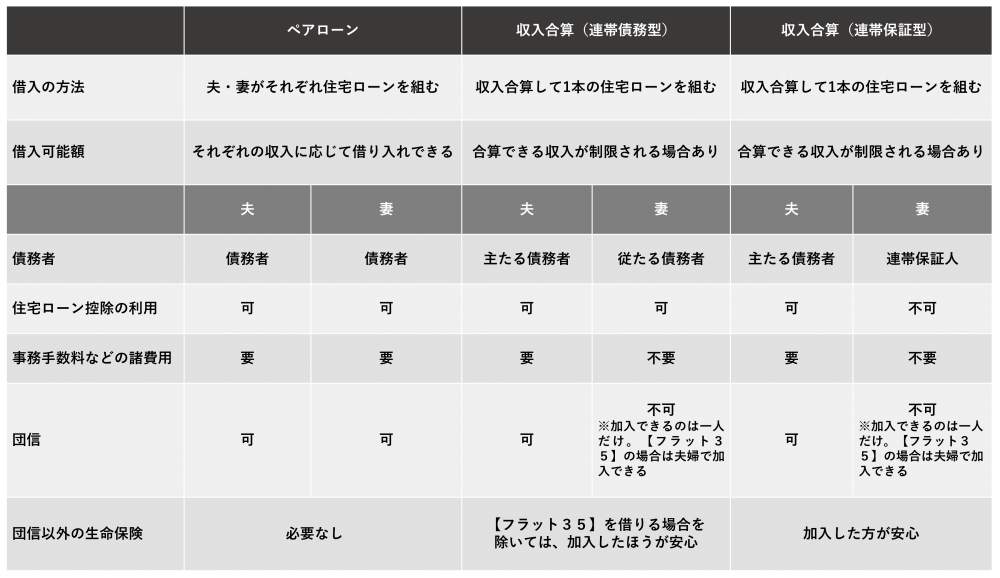

夫婦で住宅ローンを借りる方法として、次の3つの借り方があげられます。

(1)夫婦ペアローン型

(2)収入合算(連帯債務型)

(3)収入合算(連帯保証型)

(1)夫婦ペアローン型

ペアローン型は、ひとつの家に対して2本の住宅ローンを組む方法です。夫と妻がそれぞれローンを組んで返済を行うため、夫、妻の両方が住宅ローン控除を受けられ、団体信用生命保険(団信)に加入することができます。2本の住宅ローンを組むので、1本は固定金利型で、もう1本は変動金利型でといった組み合わせで借りることもできます。

ただし、2本のローンを組むので事務手数料などの諸費用がかさんでしまいます。また、夫婦のどちらかに万一のことがあった場合でも、団信で完済されるのは一人分の借り入れだけになります。

(2)収入合算(連帯債務型)

収入合算(連帯債務型)は、夫婦二人の収入を合算して1本の住宅ローンを組む方法です。一人が主たる債務者、もう一人が連帯債務者となり、双方が借入金額の全額に対して返済義務を負います。住宅ローン控除は夫婦どちらも受けられますし、ペアローンと違って事務手数料などの諸費用は1本分だけですみます。

団信については、一般的には主たる債務者となる一人しか加入できないことが多いようです。そのため、連帯債務者は別途、生命保険に加入したほうが安心ですが、その場合、生命保険料の負担が生じてしまいます。

(3)収入合算(連帯保証型)

(2)の連帯債務型と同じく、夫婦の収入を合算して住宅ローンを組む方法です。ただし、ローン契約をして債務者になるのはどちらか一人だけで、もう一人は連帯保証人となります。

ローン契約者が夫であれば、夫が返済を行いますが、万一、夫が返済を続けられなくなった場合、妻が返済義務を負うことになります。この場合、住宅ローン控除を受けられるのも、団信に加入できるのも夫だけです。

妻に万一のことがあった場合には、妻の収入を見込んでいた分も夫が一人で返済していかなければなりません。連帯債務型と同様に、妻も別途、生命保険に加入したほうが安心ですが、生命保険料の負担が生じてしまいます。事務手数料などの諸費用がかかるのは一人分だけです。

収入合算のメリットと注意点

収入合算とは、夫婦の収入を合算した「世帯年収」をもとに住宅ローンを借りるものです。たとえば、夫の年収が400万円で、妻の年収が300万円であれば、世帯年収を700万円として住宅ローンの借入可能額を計算します。夫婦の収入を合算することで住宅ローンの借入可能額を増やすことができるので、住まい選びの選択肢が広がり希望の住まいを手に入れやすくなります。また、借り入れ額が増える分、住宅ローン控除額が増えてさらなる節税効果が期待できます。

ただし、合算できる金額については、金融機関によって取り扱いが異なります。夫婦の年収の全額を合算できるとしている金融機関もあれば、どちらか一人については年収の2分の1までしか合算できないとしている金融機関もありますので、必ず確認するようにしてください。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

【フラット35】の収入合算の特徴

収入合算は、【フラット35】以外に民間の金融機関の住宅ローンでも取り扱いがありますが、【フラット35】の収入合算はほかの金融機関とは異なるポイントがあります。

パートやアルバイト収入でも合算可能

【フラット35】の収入合算は、安定した収入があれば、パートやアルバイトでも連帯債務者として設定可能です。民間の金融機関では、正社員であることが条件で、パート収入では合算できないのが一般的です。【フラット35】では、パートやアルバイトの方を連帯債務者に設定ができて、収入合算が400万円を超えると、返済負担率の上限や年間の返済可能額も上がるというメリットもあります。勤続年数も問われないので、転職したばかりという人も利用することができます。

連帯債務者も団信に加入できる

通常、団信に加入するのは主たる債務者の1人です。たとえば、収入合算で住宅ローンを組んで、夫(主債務者)に万が一のことが起こった場合に妻(連帯債務者)は残りのローンを返済する必要はなくなります。しかし、妻(連帯債務者)に万が一のことが起きたときは、妻(連帯債務者)は団信に加入していないので夫(主債務者)は収入合算で借りた住宅ローンを1人で払い続けていかなければならなくなるのです。

【フラット35】で提供している団信商品「デュエット」は、夫婦で加入することができます。「金利(団信加入)+0.18%」で利用することができ、どちらかに万が一のことが起こった場合でも以後の住宅ローンの返済が不要になります。戸籍上の夫婦のほか、内縁関係にある人、婚約関係にある人、同性パートナーも対象です。【フラット35】以外にも、同様の商品を展開している金融機関があるので調べてみるといいでしょう。

共働きの夫婦が住宅ローン控除を最大に活用できるのは「ペアローン型」「連帯債務型」

下の表の通り、夫婦二人ともが住宅ローン控除を受けられるのはペアローン型と連帯債務型になります。

連帯保証型では、住宅ローン控除を受けられるのは債務者となる1人だけです。

言うまでもなく、夫婦のどちらか1人が住宅ローンを組んだ場合も、住宅ローン控除は1人しか受けることができません。

共働きの夫婦が住宅ローン控除を最大に活用するためには、二人分の住宅ローン控除を受けられるペアローン型、もしくは連帯債務型のどちらかを選ぶとよいということになります。

夫婦でローンを分割して控除を最大限活用

住宅ローン控除は、ローン残高すべてが控除の対象ではなく上限が決められています。家の性能によって控除できる金額は異なりますが、省エネ基準対応住宅の場合は上限が4,000万円 (2022~2023年入居の場合)までです。仮に、単独ローンで5,000万円を借り入れた場合、上限を超えた1,000万円は控除の対象外となってしまいます。

一方、同じ5,000万円の借り入れでも、夫4,000万円・妻1,000万円でローンを分割し、かつそれぞれの住宅の持分割合が住宅ローン負担割合と同じであれば、5,000万円全額控除が適用できます。金額にすると、1,000万円×0.7%で年間7万円分の控除です。

このように、控除できる上限以上の借り入れとなる場合、夫婦でローン分割して上限内に収めたほうが控除を最大限活用できるのです。

まとめ

夫婦共働きのマイホーム購入では、住宅ローンの組み方で悩む人も多いでしょう。共働きのメリットを最大限活かすためにどのような借り方が最適か、専門家に将来のライフプランも見据えたシミュレーションをしてもらってみてはいかがでしょうか。

(最終更新日:2023.12.15)

無料シミュレーション

この記事が気に入ったらシェア