子どもが生まれると、世帯主は大きな保険金額の生命保険に入ったほうがいいと言われますが、具体的には「収入保障保険」がおすすめです。この保険は掛け捨て型の定期死亡保険で、長期保障に適し、“タバコを吸わない健康な方”向けには保険料を割り引いて家計への負担を低く抑えたものも提供されています。

子どもが生まれたときこそ世帯主に大きな死亡保障が必要

子どもが生まれてすぐに世帯主の夫が死亡してしまったら、その後の遺族の生活はどうなるでしょう。子どもが小さい頃は、十分な収入を得るほど妻も働けず、支給される公的遺族年金等でも不足して厳しい家計運営を強いられる可能性があります。将来子どもを大学まで通わせたいと思って頑張って働いても希望を実現するのは難しいかもしれません。

そんな事態に陥らないために、子どもが生まれたときこそ世帯主(夫)に大きな死亡保障が必要です。なお、最近は共働きの妻が産休後に仕事に復帰するケースも増えているため、配偶者(妻)も死亡保障を確保しておいたほうがいいでしょう。

一般的に死亡保険に必要な保障期間は、子どもが経済的に自立するまでです。大学まで教育を受けさせるつもりなら子どもが25歳になるくらいまでが適当でしょう。

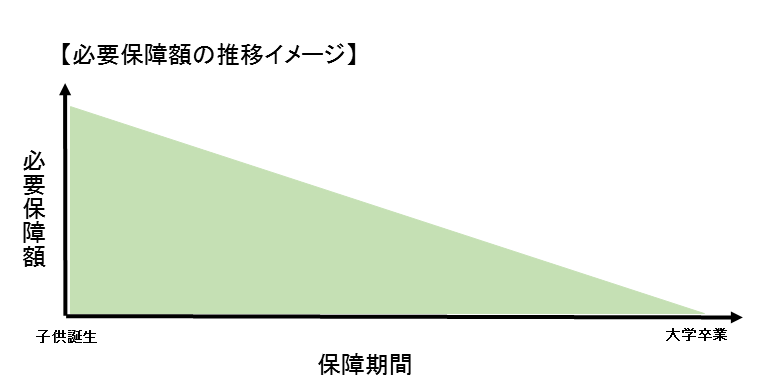

必要保障額は、一般的には下図のように期間の経過とともに少なくなっていきます。なぜなら、子どもが生まれたときには、その子が大学を卒業するまでの生活費や教育費の不足分を保険金でカバーする必要がありますが、子どもが成長するにしたがって、その額は少なくなっていくからです。

「収入保障保険」は保険金を毎月受け取れる定期保険

「収入保障保険」は徐々に少なくなる必要保障額に合わせて保障プランを設計しやすい定期保険です。

この保険の大きな特徴は、被保険者が死亡・高度障害のときに、保険金を一括で受け取るのではなく、毎月定額で受け取れる点です(注1)。受取期間は、死亡・高度障害のあと、保険期間が終了するまでの間です。

たとえば、保険期間を25年、毎月受取額を月15万円と決めて契約し、3年後に被保険者が死亡した場合、遺族は残りの22年の間毎月15万円を受け取ります。受取総額は22年×12ヶ月×月15万円=3,960万円になります。

なお、同じ契約の保険でも15年後に被保険者が亡くなった場合の受取総額は、(25年-15年)×12ヶ月×月15万円=1,800万円です。このように、死亡・高度障害の時期が遅くなるほど受取総額が少なくなるため、契約時に必要保障額に合わせて保険期間や毎月受取額を決めておけば、途中で保険を見直す必要がありません。

(注1):保険金を一括で受け取る方法も選択できますが、毎月定額で受け取る方法よりも受取総額が少なくなります。

「タバコを吸わない健康な人」は保険料が割り引かれ家計への負担が軽い

「収入保障保険」は、保険期間中の保険金額が変わらない定期保険と比較すると保険料が安く、家計への負担が軽いことも特徴のひとつです。さらに、保険会社によっては、タバコを吸わない健康状態の良い人の保険料を割り引く商品を提供しており、条件にあてはまる人がこの保険に入ると負担はさらに軽くなります。

割引条件は保険会社によって異なりますが、過去1年以内の喫煙の有無、BMI値(肥満度)、血圧値などが使われています。死亡リスクが低い人の保険料が割り引かれる仕組みになっているのです。

例を挙げて保険料を比較してみましょう。

<見積条件>

被保険者:30歳男性、保険期間:55歳まで(25年間)、保障金額:月額15万円、支払保障期間:2年

| 条件 | 月額保険料 | |

| 非喫煙優良体 |

※健康状態などが保険会社所定の基準を満たした上で、以下の条件等を満たした場合 |

2,490円 |

| 標準型 | ※健康状態などが保険会社所定の基準を満たした上で、上記以外の場合 | 3,795円 |

※上の例では、非喫煙優良体の方の保険料は、標準型の約65%の水準です。

「収入保障保険」の注意点

「収入保障保険」にはこれまで述べたようなメリットがありますが、注意すべき点もあります。

まず、掛け捨て型の保険であること。保険期間中に解約しても解約返戻金が戻ってこないものがほとんどです。したがって、この保険を貯蓄の代わりに使うことができません。

また、保険会社によって異なるものの、一定以上の保険期間や毎月受取額でなければ加入できないようになっています。また、保険期間は1年単位できめ細かく決められるようになっておらず、被保険者が「55歳まで」、「60歳まで」、「65歳まで」などとしている場合が多いでしょう。そのような場合は、契約時には保険期間を長めにし、子どもが自立した後に保険を解約する方法もあります。

「収入保障保険」はさまざまな保険会社が提供しています。基本的な保障の仕組みは同じでも、商品によって独自の特色を持っています。また、多様な特約(オプション)保障を付けることができるものもあります。

長期契約になるだけに、加入する前には複数の商品をじっくり比較検討して、自分に合った保障内容や保険料水準のものを選択するようにしましょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア