Q.早期退職を考えています。ただ、退職後に現在の貯蓄と年金で生活していけるかが不安です。どんな点を考慮しておけばよいでしょうか?(40代/男性/会社員)

Q.早期退職を考えています。ただ、退職後に現在の貯蓄と年金で生活していけるかが不安です。どんな点を考慮しておけばよいでしょうか?(40代/男性/会社員)

早期退職後に、現在の貯蓄と年金で暮らしていけるかどうかは、次の2ステップで確認できます。

(1)退職後の「行動計画」を立て、退職後に必要な費用(支出)を割り出す

(2)退職後の資金収支表を作成し、(1)と生活費が賄えるかを確認する

順を追ってご説明していきましょう。

退職後の計画は、退職前に決めておく

まず、退職後にどれくらいのお金が必要かを把握しなければなりません。毎月の生活費を把握することに加えて、退職後の「行動計画」を作成しておきましょう。

たとえば“旅行”や“家の修繕”など、生活費以外の支出を伴うイベントをあらかじめ計画しておくのです。日本人の平均寿命は男女とも80歳を超えていますので、できれば90歳くらいまでの行動計画を立てておくことをおすすめします。

ここで注意していただきたいのは、“退職後の計画は退職前に決めておく”ということです。退職してからゆっくり考えるという方もおられますが、退職前に決めておかないと時間もお金も浪費するばかりです。最悪の場合、老後破産ということにもなりかねません。

行動計画を立てたら、エクセルなどを使って、90歳までの資金計画表を作成しましょう。

・毎年の家計収入と支出

・行動計画の内容とかかる費用

・貯蓄額

これらのお金の動きを資金計画表にまとめ、毎年の収支をシミュレーションするのです。

支出を計算する

まず、現在の毎月の支出額から、年間の平均支出を把握します。

平均で毎月20万円を支出しているのであれば、20万円×12ヶ月=480万円が年間の平均支出となります。これに、先ほどの「行動計画」で決定した、将来の旅行や家のリフォーム代などの予定支出額を加えていきます

逆に、確実に減額する支出があれば、それは差し引いていきます。 退職後、60歳までは国民年金保険料の納付額も加えてください。平成28年度の納付額は毎月1万6,260円です。納付額は年度ごとに変わってきましたが、平成29年度以降は1万6,900円としておきましょう。

なお、老後の家計の支出額は、減る傾向にはありますが、今後、物価上昇や医療費・介護費用の負担額が増えることが懸念されますので、現在の支出額のままとしておきましょう。

ただし、あまりにも莫大なお金がかかる計画は、退職後の家計が成り立たなく可能性がありますので、計画や支出額を調整することが重要です。

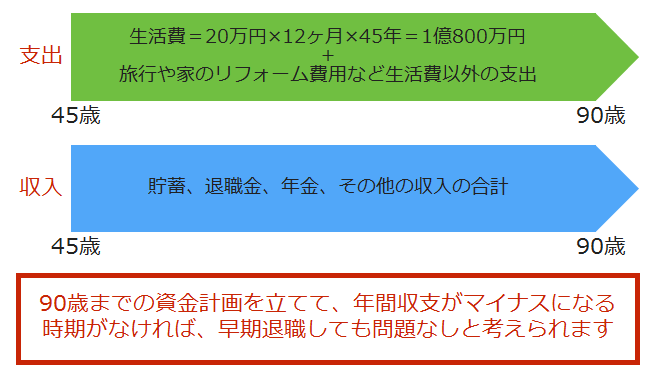

ちなみに、あなたが45歳と仮定するならば、今後45年間、毎月20万円で生活をすると、20万円×12ヶ月×45年=1億800万円。この金額が計算上、家計からの支出として必要なお金です。これからの生活でこのくらいのお金がいることは認識しておきましょう。

収入を計算する

次に収入を計算しましょう。

まず、退職金の支給があれば、その額を資金計画表に記入します。次に65歳からもらえる公的年金の受給予定額を記入します。なお、公的年金の受給額は、日本年金機構の年金見込額試算のページで実際に試算をしてみてください。

(参考)日本年金機構 年金見込額試算

その他、たとえば家賃収入など定期に収入があれば、その額を。また、貯蓄から取り崩す額があれば、それも収入として記入しましょう。

当然、取り崩す額は貯蓄額から減らしておきます。念のために書き添えますが、貯蓄の一部は退職後も継続的に運用を続けておきましょう。

これで、90歳までの資金計画表が完成です。

早期退職できるかどうか、判断のポイントは?

完成した資金計画表を見て、年間収支がマイナスになる時期がなければ、早期退職をしても問題ないと考えられます。より慎重な判断をしたいのであれば、90歳からさらに5年間の収支計算をしてみましょう。5年後の年間収支が黒字ならば、今すぐ退職をしてもよいのではないでしょうか。

たとえば、90歳の時点で資産を含めた貯蓄残高が900万円、公的年金額受給額が150万円あったとします。

公的年金は、その後の5年間で750万円が見込めます。90歳から5年間毎月20万円で生活をすると、支出は、20万円×12ヶ月×5年=1,200万円。5年後の家計の収支は(900万円+750万円)―1,200万円=450万円の黒字となりますから、すぐにでも早期退職しても問題ないといえるでしょう。

早期退職は人生における大きな決断です。退職後の資金計画表を作って、じっくり検証した上で判断していただきたいと思います。

●関連記事

定年後の生活費は大丈夫?~50代からできる家計の見直し~

定年退職までに準備すべき老後資金はいくら必要? FPが解説

生涯独身と決めた場合の資産運用と老後資金はどうする?

無料シミュレーション

この記事が気に入ったらシェア