フィンテックを活用した住宅ローンコンサルティングサービスを提供する株式会社MFSは、住宅ローンを借り換えた場合の借り換えメリット額を算出し、銀行のランキングを表示するアプリ「モゲチェック」を運営している。

今回は、マイナス金利導入1年の振り返りとして、同アプリユーザー2万名分のローン情報を分析した。マイナス金利導入によって実現された金利削減効果が限定的であることが分かった。

フィンテックを活用した住宅ローンコンサルティングサービスを提供する株式会社MFSは、住宅ローンを借り換えた場合の借り換えメリット額を算出し、銀行のランキングを表示するアプリ「モゲチェック」を運営している。

今回は、マイナス金利導入1年の振り返りとして、同アプリユーザー2万名分のローン情報を分析した。マイナス金利導入によって実現された金利削減効果が限定的であることが分かった。

マイナス金利導入後、借り換えの適用金利は、変動金利で約0.1%、全期間固定では約0.5%下がった。

残高2,500万円、残り期間30年をモデルケースとして、この金利低下が総返済額をいくら引き下げる効果があるかを試算した結果、平均74万円と計算された。

住宅ローン債務者は全国に1,200万人いるため、マイナス金利導入によって約9兆円(1,200万人×74万円)の金利削減余地が生じたと仮定できる。

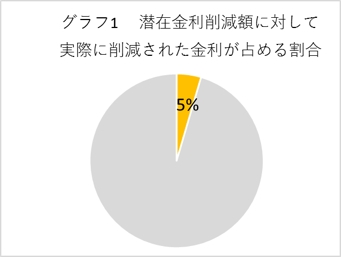

つまり、マイナス金利導入後の急速な金利低下によって、住宅ローン債務者が住宅ローン借り換えによって享受できうる潜在的な金利削減額は約9兆円と見積もられる。

また、住宅ローン債務者がマイナス金利の恩恵を受ける方法には、①借り換え②基準金利引き下げの2つがあるが、「モゲチェック」ユーザーの分析結果から、実際に削減された金利は①と②あわせて約4,400億円と試算される。

これは住宅ローン債務者全体の潜在削減額9兆円の約5%となる。約5%に留まっている理由は「借り換えを行うユーザーが少ない」「基準金利を引き下げた銀行が少なく、全国120銀行のうち5銀行のみ」の2つが挙げられる。

現在、銀行の主要な資金調達手段である預金の金利引き下げが難しい状況を踏まえると、今後基準金利を引き下げる動きは極めて限定的と考えられる。

よって、基準金利の引き下げが期待できない以上、マイナス金利の恩恵を受けるためには、ユーザー自らが借り換えに動くしかないと考えられる。

「モゲチェック」サイトはこちら【http://mogecheck.jp】

ニュース参照元:PR TIMES

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア