Q.退職時期が近づいてきましたが、退職金を一時金で受け取るか、年金で受け取るかを迷っています。選択のポイントを教えてください。(50代/男性/会社員)

Q.退職時期が近づいてきましたが、退職金を一時金で受け取るか、年金で受け取るかを迷っています。選択のポイントを教えてください。(50代/男性/会社員)

退職給付制度を確認しよう

企業の退職給付制度はそれぞれ異なります。例えば、退職時に一時金で受け取る退職一時金のみのケース、退職一時金に加えて将来もらえる金額が決まっている確定給付企業年金(いわゆる企業年金)があるケース、さらにそれに加えて確定給付企業年金(DC)があるケース、あるいは確定給付企業年金のみあるケースなどさまざまです。

まずは、自分の勤務先の退職給付制度の全体像をしっかりつかんでおきましょう。

そして、確定給付企業年金や確定拠出年金は、勤務先の退職金規定等にもよりますが、一般的には「一時金で受け取る方法」と「何年かに分割して年金で受け取る方法」など受給方法にいくつかの選択肢があります。

さらに、年金で受け取る場合も15年確定年金や終身年金など企業によって選択肢は異なるので、この点についてもしっかり確認しておくことが大切です。どのような受け取り方が良いかは、退職時の貯蓄や税金のかかり方、その後の収入、ライフプランによって異なるので一概には言えませんが、判断ポイントをみてみましょう。

税制面でのポイントをチェック

一時金か?年金か?を判断するいちばんのポイントは、“税金のかかり方”です。

まず、一時金で受け取る場合、退職所得として給与所得など他の所得とは別に計算される「分離課税」の扱いとなります。

税額は、退職一時金なども含めて一時金で受け取った総額から一定額を控除(※1)し、控除後の金額を2分の1にした金額に税率を掛けて求めます。

つまり、受け取った金額が退職所得控除額の範囲内であれば税金がかからないことになりますね。なお、退職所得控除額は勤続年数(※2)によって以下のように決められています。

■勤続年数が20年以下の場合・・・40万円×勤続年数(最低80万円)

■勤続年数20年超の場合 ・・・800万円+70万円 ×(勤続年数-20年)

※1:障害者になったことが直接の原因で退職した場合には、100万円が加算

※2:勤続年数において、1年未満の端数は1年に切り上げ

※3:確定給付企業年金規約に基づいて支給される退職一時金などについて、従業員自身が負担した保険料又は掛金掛け金がある場合には、その支給額から従業員が負担した保険料又は掛金掛け金の金額を差し引いた残額を退職所得の収入金額となります

例えば、勤続年数34年2ヶ月、企業年金部分(確定給付企業年金)1,200万円を一時金で受け取った場合には、端数の2ヶ月は1年に切り上げるため、退職所得控除額は800万円+70万円×(35年-20年)=1,850万円となります。

この場合には、退職所得控除額内に収まるので税金はかかりません。ただし、その他に退職一時金を別途800万円受け取っていた場合は、退職一時金と合算した金額を収入金額としてカウントします。

つまり、2,000万円-1,850万円=150万円の1/2の75万円(退職所得金額)に対して税率が掛けられ、所得税額が計算されます。そして、さらに退職所得の金額に対して10%の住民税と、上で計算された所得税額の2.1%の復興特別所得税が課税されます。

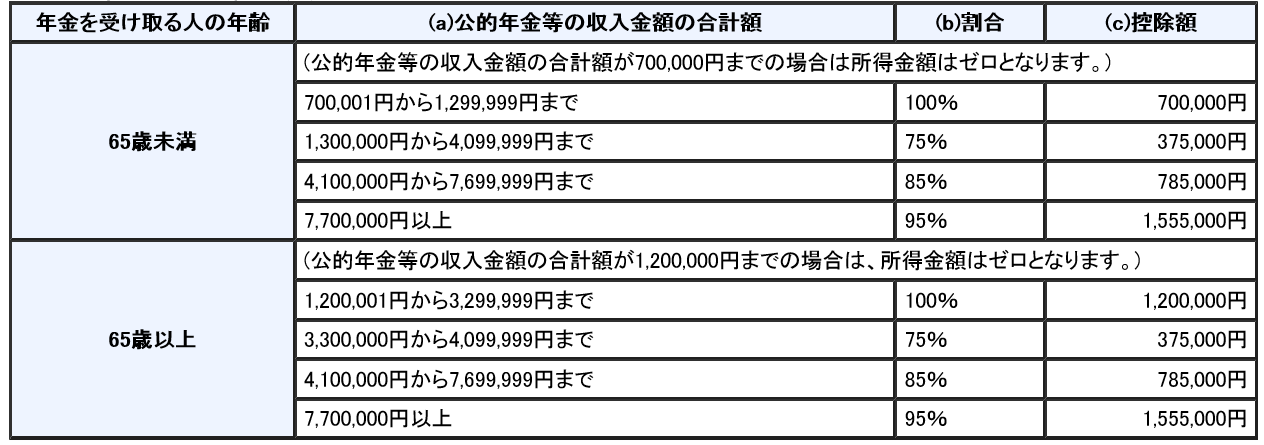

一方で、年金で受け取る場合には、国民年金や厚生年金等の公的年金と同じ雑所得に分類され、この場合も一定額を収入から控除(公的年金等控除)して税額を計算できます。控除額は年齢と収入によって以下のようになっています。

(課税される所得金額の計算式)

公的年金と企業年金等の収入金額の合計額-公的年金等控除額

=公的年金等に係る雑所得の金額 (公的年金等控除の金額)

公的年金と企業年金等の収入金額の合計額×(下表bの割合)-(下表cの金額)

出典)国税庁HPより

出典)国税庁HPより

例えば、65歳で「公的年金と企業年金の収入金額の合計額」が250万円の場合には、公的年金等控除は120万円ですから、公的年金等に係る雑所得の金額は250万円-120万円=130万円となります。

ここで注意したいのは、公的年金と企業年金とで公的年金等控除がそれぞれ控除されるわけではない、という点です。

例えば、先の例で公的年金額が180万円、企業年金額が70万円のケースでは、公的年金だけ受け取った場合でも企業年金も年金で受け取った場合でも控除額は同じ120万円ですので、企業年金分70万円について所得がまるまる増えることになります。

したがって、公的年金や確定拠出年金等そのほかの収入も把握したうえで考える必要がありますね。 現在、男性は昭和36年4月2日以降生まれの方、女性は昭和41年4月2日以降生まれの方は公的年金を65歳からしかもらえませんので、例えば退職所得控除の金額分を一時金で受け取って、残りは公的年金がもらえるまでの5年間(60~65歳)に分けて年金で受け取るというのも一つの選択肢です。

その場合には一時金形式と年金形式での受け取りを併用することが可能かをチェックしておきましょう。

なお、雑所得は他の所得と合算して税金が課される総合課税です。総所得金額から基礎控除、配偶者控除などの所得控除額を差し引いた金額に対して所得税、住民税、復興特別所得税が課税されます。

したがって、退職後も仕事を続ける場合や不動産収入などで収入が多い場合には、それらの所得と合算して課税されることになり、結果的に税率が高くなる可能性もあるので要注意ですね。

自分の場合にはどちらが総合的に有利なのか試算してから判断するようにしましょう。

受取総額や社会保険料も考慮する

税金面では一時金で受け取る方が非課税枠は大きいことがわかりましたが、それだけで損得を判断するのは早計です。というのも、年金の場合の受け取り総額は、年金受給期間中も引き続き運用が行われて年金原資が増えていくからため、一時金で受け取った場合よりも多くなるからです。

一時金で受け取る場合と年金で受け取る場合の差額もしっかり事前にチェックして税額の差と比較をしておくと良いでしょう。

なお、年金受給期間中に、万一、会社が破綻した場合には年金額が減額されたり、受け取れなくなる可能性はある点には注意が必要です。

一方、一時金で受け取った場合には、自分で運用することにはなりますが、運用対象や運用方法を自分で選べるメリットがあり、また、運用次第では高い利回りが期待できる可能性もあります。

また、社会保険料については、一時金で受け取った場合には対象外ですが、年金で受け取った場合、毎年の所得が高くなり、公的医療保険や介護保険などの社会保険料が増えることがあるので要注意です。税金と社会保険料が具体的にどの程度増加するのかを確認することも大切といえますね。

その他、年金で受け取った場合には定期的に収入があるのでマネープランを立てやすいというメリットもありますし、終身年金が選択できるケースでは長生きするほど受取総額面では有利となります。

退職金を一時金で受け取るのか、年金で受け取るのか、どちらが良いかはそれぞれの税引き後の受取総額を試算し、自分でどの程度の利回りで運用できるか、また、退職後のライフプランなどにも配慮して総合的に判断すると良いでしょう。

●関連記事

定年退職までに準備すべき老後資金はいくら必要? FPが解説

退職金の運用、リスク資産はどの程度までならOK?

退職時に約3,000万円の貯蓄が必要って聞くけど、どうやって貯めたらよい?

●住宅ローン情報

今月の住宅ローン金利一覧の最新情報を見る

最新金利でローンシミュレーション【無料】

ネットで住宅ローン申し込み!Web事前審査

無料シミュレーション

この記事が気に入ったらシェア